Bugünlerde İstanbul’daki finans ve teknoloji camiasının en sevdiği konu; BlockChain. 2 günde bir ya BlockChain paneli ya da konferansı var. Katılımcıların bir kısmı zaten konuyla ilgilenenler ama daha çok “bu kadar konuşulan BlockChain nedir?” diye gidenler var (bir not olarak verelim; BlockChain konusuna ilgi bilişim firmaları tarafında genişliyor).

Bilmeyenler için BlockChain’i kısaca, “Bitcoin” denilen kripto para 2008’den itibaren büyümeye başlarken, 2013’lerde iyi işleyen altyapısının farkına varılması sonucu parlayan bir teknoloji şeklinde tanımlayalım[10]. Bu altyapının özelliği dağıtık ve sağlam olması. Bunu daha detaylı başka bir yazıda anlatalım.

Ama bugünkü yazımızda, hepimizi daha fazla ilgilendirmesi gereken ve BlockChain’in yükselmesi ile daha heyecanlı hale gelen “Fintech” konusuna bakacağız. Çünkü İstanbul’un dünyanın 44 Fintech Hub’ı arasına girmiş olması gibi heyecanlı bir durum söz konusu.

Tahmin edeceğiniz üzere Fintech, Finans Teknolojilerinin kısaltılmışı. Aslında eskiden beri var olan teknolojiler ama BlockChain’in yükselmesi ile kendine FinTech şeklinde bir isim buldu.

Bu hafta, İstanbul’da IDC'nin düzenlediği "Finansal Servisler 2017" konferansı içinde, "Fintech'i Yeniden Tanımlamak : 2017 ve Ötesi" başlığı altında yer alan panelde, İstanbul'un durumu konuşuldu. turk-internet.com olarak yer aldığımız bu panelden bazı notları sıcağı sıcağına okuyucularımızın dikkatlerine aktarmak istiyoruz.

Takasbank CIO'su Ekrem Arıkan'ın yönettiği panelde, SoftTech Genel Müdür yardımcısı Darço Akkaranfil, SBM BT Servis Direktörü Alp Ertunga, Aegon Emeklilik ve Hayat CIO Ömer Kara, Deloitte Risk Advisory Leader Cüneyt Kırlar, Intertech Danışman ve YK Üyesi Harika Yalaza ile birlikte İstanbul’un Fintech Hub olma şansını ve genel anlamda Fintech’leri konuştuk.

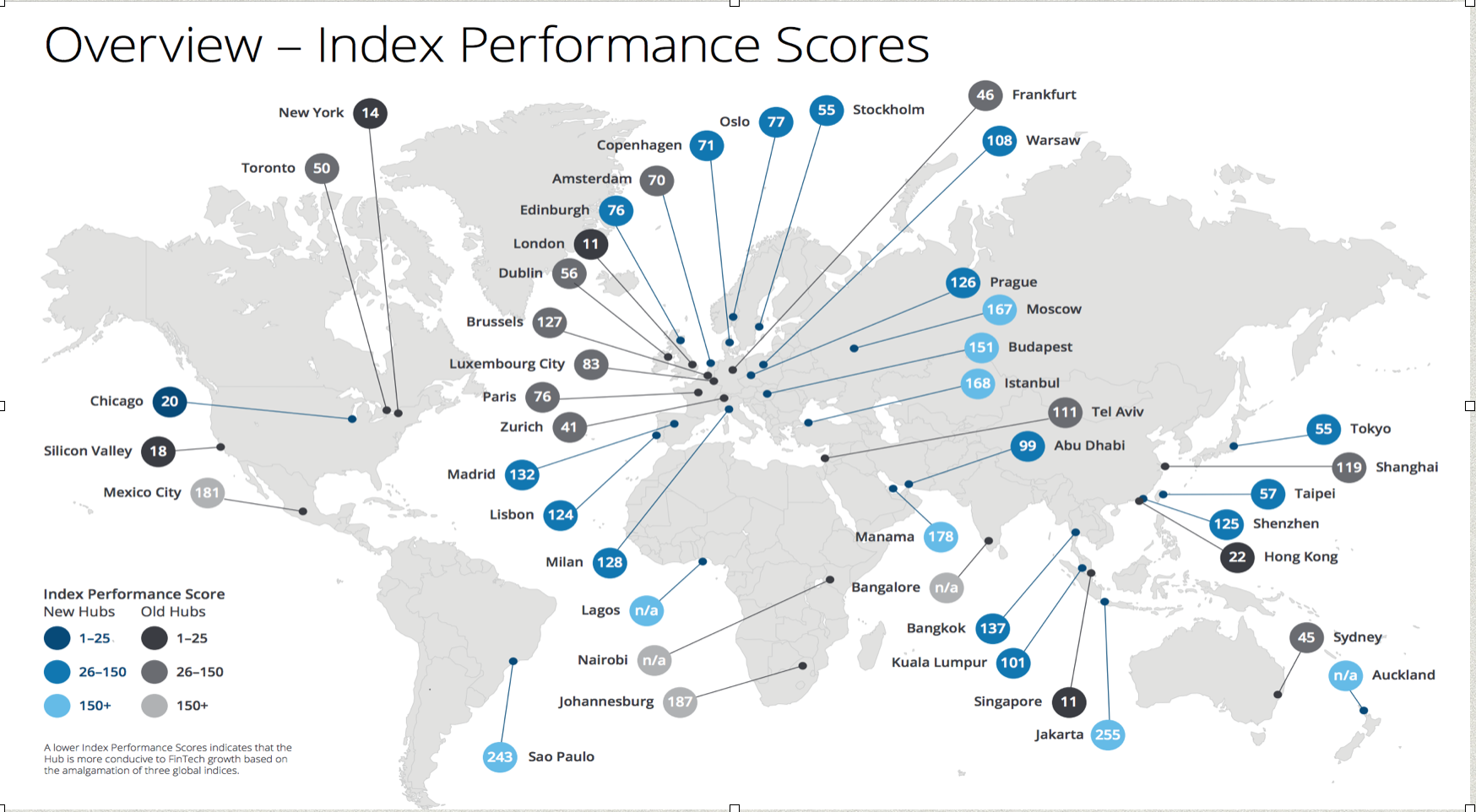

İstanbul, dünyanın 44 FinTech Hub'ı arasına girmeyi başardı

Bu panelde, İstanbul'un Fintech Hub şansı değerlendirildi. Dünyada kasım 2017 itibariyle, "Fintech Hub" olarak tanımlanan 24'ü yeni, 20 tanesi eski olmak üzere toplam 44 şehir bulunuyor. İstanbul "yeni" olarak tanımlanan Fintech Hub'lar arasında. Bu tanımları "Global Fintech Hubs Federation" ya da "GFHF" kısaltması ile bilinen organizasyon sıralıyor [1].

GFHF'nin son yayınladığı rapora göre, İstanbul 168 puan ile sondan 3cü durumda (4 şehrin hiç puanı yok. Onlar hariç). Herkesi hesaba kattığımızda 38ci sırada [2]. Bu puanlamayı aşağıda görebilirsiniz.

GFHF'nin son yayınladığı rapora göre, İstanbul 168 puan ile sondan 3cü durumda (4 şehrin hiç puanı yok. Onlar hariç). Herkesi hesaba kattığımızda 38ci sırada [2]. Bu puanlamayı aşağıda görebilirsiniz.

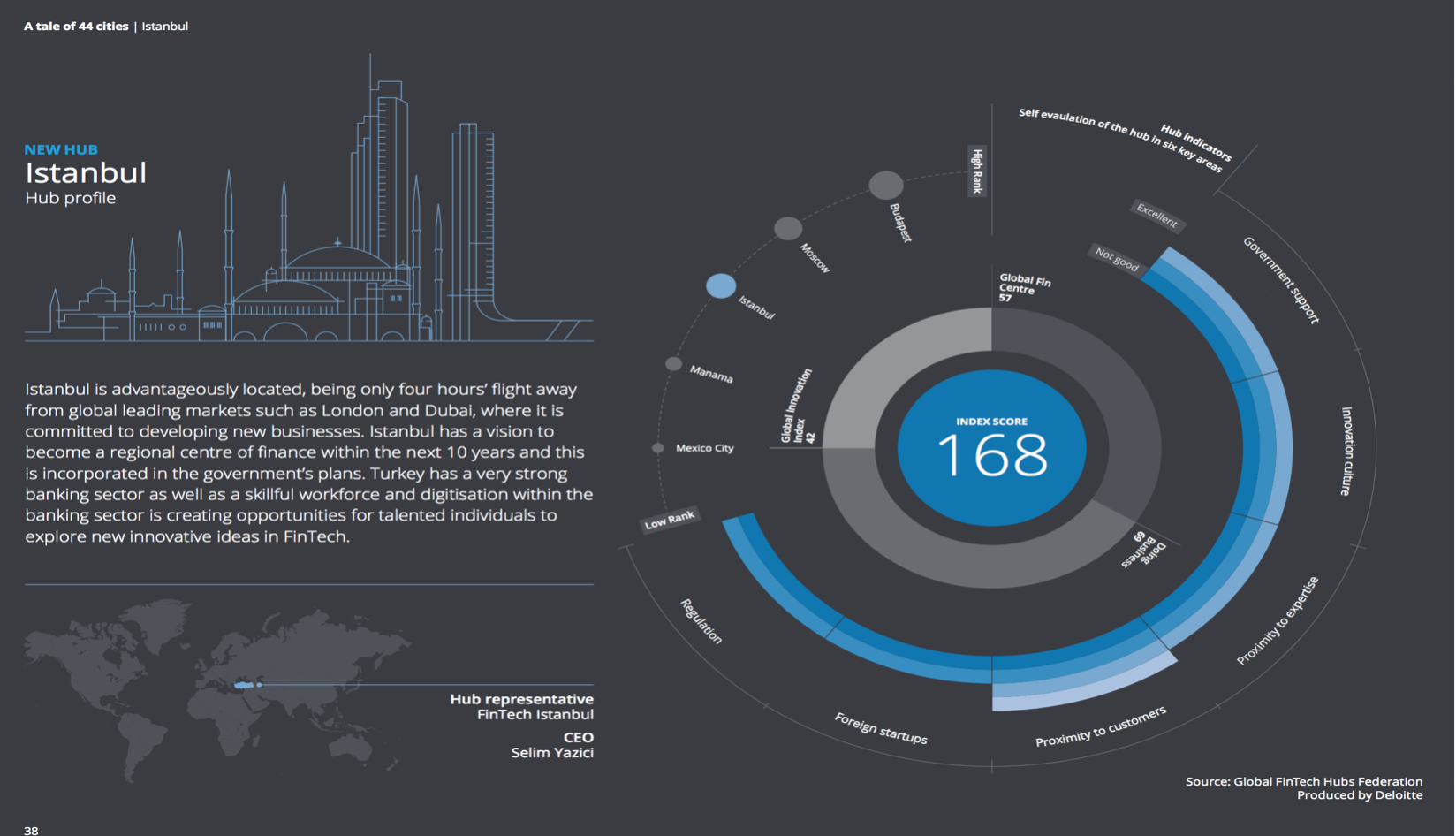

İstanbul'un 168 puanını oluşturan kalemleri --aşağıdaki şekilden görebilirsiniz--. Biz özetle şöyle sıralayalım; iyi olduğu konu; Müşteri bulma kolaylığı, orta düzeyde olduğu konu; yabancı start-uplar ve düzenlemeler, ortalama ile iyi arasında puan aldığı konular ise, devlet desteği, inovasyon kültürü ve uzman bulma kolaylığı.

GFHF'nin puanlamasının düşük olmasının nedeni --aşağıda sıralayacağımız-- global değerlendirme indekslerinde gün geçtikçe daha aşağılara düşmemiz. Ama iyi olan şu; İstanbul dünya çapındaki 44 şehirin arasına girmeyi başarmış. Bunun 3 temel nedenini şöyle yorumlayalım;

• 2001 krizi sonrası bankacılık sistemine getirilen düzenlemeler ve bunların daha sonra korunması

• 2001'de 57ci hükümet (DSP-ANAP-MHP) zamanında Teknolojik Bölgeler kanununun çıkarılması sonucunda inovasyon kültürünün oluşmaya başlaması, AKP döneminde bu desteklerin devam ettirilmesi ve 2008'de ARGE kanununun çıkarılması

• 2000'lerde Ericsson'un, Ersin Pamuksüzer döneminde Creaworld ile fitilini ateşlediği startup kültürünün zamanımızda çeşitli hızlandırıcılar, melek yatırımcılar ve yatırımcılarla sürdürülüyor olması.

Bu temel nedenlerden sonra bir de yine bize göre; avantaj ve dezavantajları daha detaylı sıralayalım;

İstanbul’un avantajları

- Avrupa'ya ve Ortadoğu'ya yakınlık

- Bankacılık teknolojilerinin hayli yüksek olması (ama uzmanlar bunun aynı zamanda dezavantaj olduğunu düşünüyorlar)

- Son dönemde, İstanbul Borsasındaki teknolojik gelişmeler

- Türkiye'de farklı finansal uygulamalar (kredi kartlarına taksit gibi)

- Son 2-3 yılda Hızlandırıcı - Kuluçka - Melek Yatırımcı - Yatırım olanaklarının ve sayısının artması

- Hackathon'lar ve diğer yarışmalar sayesinde epeyce ileride olan "girişimci ilgisi"

Dezavantajları

- Siyasal ve ekonomik istikrarsızlık, AB'den ve batıdan uzaklaşmak

- İletişim Altyapısında duraklama olması, telekom sektörünün gerilemesi

- Düzenleyici ortamın artık geride ve eksik kalmaya başlaması

- Son 4-5 yılda bütün indekslerde gerileme olması

İndekslerde yıl yıl gerilemekteyiz

Bu puanlamayı oluşturan bazı indekslerden de bahsetmek lazım. Bu ndeksleri daha detaylı incelemek isteyenler, dipnotlardan ilgili linklere ulaşabilirler.

Önemli bir indeks "Global Inovation Index (GII)" yani "Küresel İnovasyon indeksi". Türkiye bu sıralamada geçen yıl 42ciyken, bu sene gerilemiş ve 43cülüğe düşmüş [3].

Fintech Hub puanını oluştururken, kullanılan bir indeks de GFCI ile kısaltılan "Global Financial Centers Index", bunda büyük bir gerileme söz konusu. Geçen yıl 45ci sıradayken, bu sene 66cılığa düşmüş durumdayız [4].

"Doing Business" yani "İş Yapma Kolaylığı" olarak tanımlayacağımız indeks pek çok bileşeni içeriyor. Burada da 60cı sıradayız [5] [6].

Son olarak tabi ki... "internet hızı".. "internet hızı" ve yine "internet hızı. Her yazımızda bahsediyoruz ama Türkiye'nin 30 milyon km ile teslim ettiği bakır şebekenin 12 yılda çoktan 3-4 milyon km fibere dönüşmesi gerekirdi ama sadece 300 bin km fiber altyapımız var. Zaman aman sıkıntı yaşayanlar ya da fiber isteyip de alamayanlar bilir. Bakan Arslan 3-4 gün önceki bir konferansta internetin yüzde 10 büyüdüğünü söylemiş ama dış göstergeler bunu söylemiyor. Akamai'nin hep aktardığımız "internet hızı" durumunu belirtelim. Ülkemiz yayınlanmaya başlandığında 45'inci sıradaydı. Bugün 77'nciliğe düşmüş durumdayız. 5 Aralık'ta 3'üncü çeyrek sonuçları yayınlanacak. Umarız daha fazla gerilemeyiz [7][8].

Dolayısıyla ülkenin dünya sıralamalarında yeri her geçen gün gerilemekte. Yurt içinde "her şey yolunda" türünden propagandalar duymamız bir şeyi değiştirmiyor. Çünkü Fintech Hub olarak tanınmak ve sıralamaya girmek için bu indekslerin düzelmesi lazım..

Fintech start-upları iş ortağı mı? rakip mi?

Panelde, bu bilgilerin uzantısındaki düşüncelerden bahsedildi. Tabi ki, çok kere yazdığımız gibi telekom altyapısının zayıflığı sektör açısından ciddi bir sorun. Ama tek sorun bu değil, yukarıda bahsettiğimiz indekslerin de düzelmesi lazım. Diğer yandan hükümetin İstanbul'da bir finans merkezi oluşturması bir artı puan olarak değerlendiriliyor. Ancak fintech alanında pek çok düzenlemenin yapılması lazım.

Şöyle ki; Türkiye'de fintech teknolojilerine yönelik olarak start-upların 2012'de 4,6 ve 2013'de 2,3 milyon dolarlık yatırım almasından sonra, 2016 yılında rakam 29 milyon $'a yükselmiş. Bu açıdan bakıldığında İstanbul'un bu puanlarının daha iyiye gitmesi önemli. Panelde buna dair bazı ipuçları vardı. Sorulardan en önemlisi şu;

• "Bankalar ya da büyük firmalar açısından, fintech startupları, rakip mi, iş ortağı mı?"

Katılımcılar, finansal sektörün bir digital dönüşüm içinde olduğuna dair düşüncelerini aktardı ki, örneğin 20 otonom aracın, 1 milyon km'de sadece 1 kaza yapmış olmasının, gelecekte sigorta sektörünü ne duruma getirebileceğinin de düşünülmesi gerekiyor.

Katılımcılar finansal alanı sınırlı oyuncunun kontrol ettiğine dikkat çekerek "imtiyazlar kaldığı sürece yerleşik firmalar, fintech startuplarının gelişmesini yavaşlatır" yorumunda bulundular. Diğer yandan, "mikro sigorta" gibi konularda --örneğin; günümüzde çok moda olan saatlik araba kiralamalarında kullanılacak sigorta türü-- için fintech'lerin bir gelişme alanı bulabileceği de kaydedildi.

Fintech'lerin henüz geçiş evresinde olduğu, bazı kurumların "hackathon"lar ya da risk sermayesi yoluyla fintechleri desteklediğine dikkat çekildi.

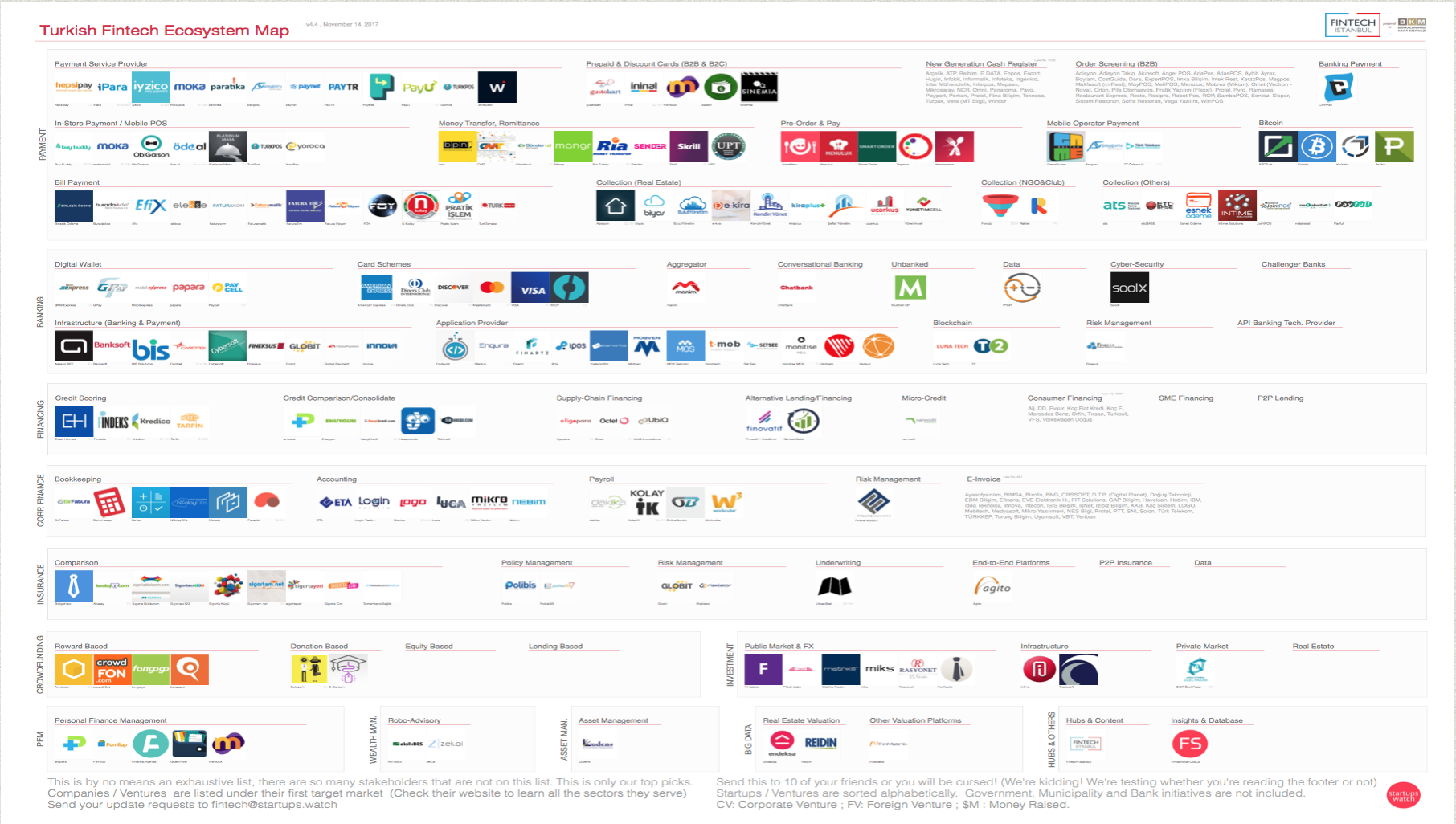

Son olarak bir de BKM tarafından yayınlanan Türkiye'nin Fintech Ekosistemine ait kartı verelim ve her şeye rağmen böylesine bir ekosistemin oluşmuş olmasının, bütün olumsuz indekslere rağmen, İstanbul'u 44 hub arasına sokmuş olduğunu fark edelim. Bu kartı oluşturdukları için de GFHF'nin Türkiye temsilciliğine teşekkür etmiş olalım [9].

[1] GFHF

[2] Istanbul Hub Profile

[3] The Global Innovation Index 2017 / Innovation Feeding the World

[4] The Global Financial Centres Index 21

[5] DOING BUSINESS / Measuring Business Regulations

[6] Türkiye İş Yapmanın En Zor Olduğu 10cu, Tahsilat Zorluğunda 19cu Ülke

[7] Genişbantta Hız Artışı Olmakla Birlikte, Dünyanın En Hızlı 100 Şehri Arasında Hala İstanbul Yok

[8] Q3 Akamai Webinar

[9] Prof.Dr.Selim Yazıcı : Fintech Startup'ları Gelsin Bizi Bulsun [10] Artık BitCoin'den çok Arkasındaki Teknoloji BlockChain Önem Kazandı