Ekonomik göstergeler her seçim için önemlidir, ekonomik gidişatın kötü olduğu dönemlerde ise hayati önem taşır. Ekonominin seçimler için önemi ABD’de resesyona denk gelen 1992 başkanlık seçimlerinde Bill Clinton’ın çok etkili olan unutulmaz kampanya sloganında şöyle ifade ediliyordu; ‘Tabii ki ekonomi, aptal’ (It’s the economy, stupid).

24 Haziran seçimleri öncesi Türkiye ekonomisi de kritik bir dönemden geçiyor. Hemen her gün ekonomi ile ilgili kötü haberlere uyanıyoruz. Aynı zamanda her gün, bazen günde bir kaç kere, seçim sonrası mali tabloya ciddi hasarlar verebilecek bir seri seçim paketi açıklanıyor. Ayrıca 25 Haziran’da yeni yönetim sistemine geçeceğiz ve bunun da ayrı ekonomik sonuçları olacak. Tüm bu faktörler ekonominin seçim sonrasında da en önemli gündem maddesi olacağını garanti etmiş durumda.

Türkiye ekonomisi gerçekten de çıkmazda mı? Bu benim de hem buradaki (İngiltere’de) akademik çevrelerde, hem de geçen ay yaptığım Türkiye seyahatimde en sık karşılaştığım soru.

Bu nedenle bu yazıda Türkiye ekonomisinin karşılaştırmalı profilini sunarak, bu değerlendirmeyi makroekonomik verilerle yapmaya çalışacağım.

Türkiye ekonomisinin yumuşak karnı nedir sorusuna, çoğu gözlemci ‘dışa bağımlılık - dolayısıyla yüksek cari açık ve kurdaki oynaklık- ve yüksek enflasyon’ cevabını verecektir. Cari açık, yükselen kur ve yüksek enflasyon gerçekten de son haftalarda en çok konuştuğumuz konular arasındaydı. Bu göstergelerde konumumuzu sağlıklı bir şekilde değerlendirebilmek için kendi performansımızı bize benzer ülke verileriyle birlikte ele almamız gerekir.

Türkiye bildiğimiz gibi, yükselen piyasa ekonomileri kategorisinde. Bu tanımlama, ‘gelişmekte olan ülkeler grubundan gelişmişler grubuna geçiş sürecinde olan’ ülkeleri sınıflandırmak için kullanılıyor. Gerçekten de sınıfın en başarılı iki üyesi Singapur ve Güney Kore gibi ülkeler bir çok ölçüt bazında bu geçişi tamamlamış bulunuyorlar.

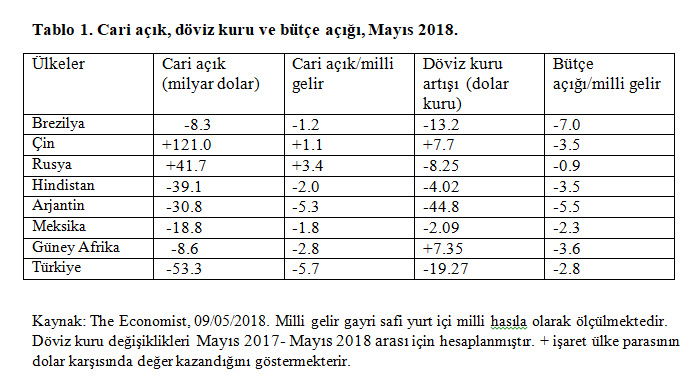

Biz makroekonomik göstergelerimiz itibariyle bu grubun neresindeyiz? Uzun bir süredir tartışıldığı gibi biz en kırılgan beş ülkeden biri olarak gösteriliyoruz (diğerleri Endonezya, Güney Afrika, Brezilya ve Hindistan). Gerçekten de böyle mi sorusuna aşağıdaki iki tabloya bakarak cevap bulmamız mümkün.

Tablo 1, 53.3 milyar dolarlık cari açığımızın hem tutar olarak, hem de milli gelire kıyasla (5.7) bu grubun en kötü performansı olduğunu ortaya koyuyor. Bu grupta cari açık konusunda bize en yakın ülke – şu günlerde ciddi bir krizle mücadele eden – Arjantin. Cari açık sütunundaki artı değerler cari fazlaya işaret ediyor, ve bu rakamlardan Çin ve Rusya’nın hatırı sayılır cari fazlalarını görebiliyoruz.

Doğal olarak cari denge rakamları döviz kurundaki oynamaları da beraberinde getiriyor; parası Mayıs 2017-Mayıs 2018 arası en fazla değer kaybeden iki ülke yine Türkiye ve Arjantin. Üstelik bu verilerin açıklandığı tarihten (9 Mayıs) bu yana TL’nin değer kaybı devam ederek yüzde 24’ü geçmiş durumda.

Ayrıca Tablo 1’den görülen tek olumlu gösterge bütçe açığı/milli gelir oranı da devasa seçim ekonomisi nedeniyle ciddi bozulma riski ile karşı karşıya.

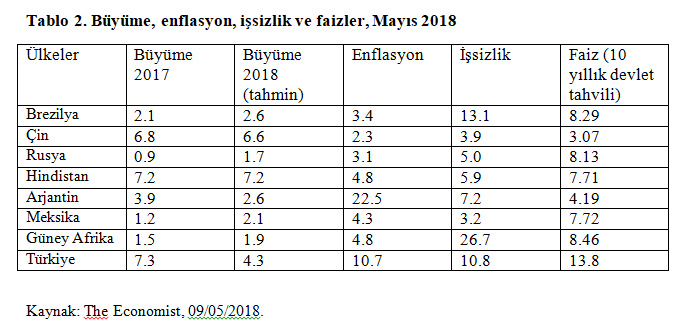

Aynı grup ülkeler için büyüme, enflasyon, işsizlik ve faiz verilerindeki sıralama da Tablo 2’de sunuluyor.

Türkiye’nin 2017 büyüme performansı grubun en iyisi olmasına rağmen 2018 yılı için ancak bunun yarısı civarında büyüyeceğimiz öngörülüyor. Enflasyonda yine açık ara öndeyiz, tek istisna Arjantin. Yüzde 11’e yaklaşan enflasyonumuz hedefin (yüzde 5) iki katından fazla. Buna rağmen işsizlik hala grubun en yükseklerinden ve sadece Brezilya ve Güney Afrika’dan daha düşük. Yüksek enflasyon ve ciddi dışa bağımlılık faizlerin de yine grubun açık ara en yükseği olmasına yol açıyor.

Yukarıdaki rakamların ortaya koyduğu manzara kimseye sır değil, ve Türkiye ekonomisinin kırılganlıklarını açıklıkla ortaya koyuyor. Kronik dışa bağımlılığı bir türlü çözememiş – milli tasarrufların hep yatırım ihtiyaçlarının ciddi bir şekilde altında kaldığı- enflasyonu kemikleşmiş, sürdürülebilir büyümeyi yakalamakta zorlanan bir ülke olarak orta gelir grubunun en kırılgan ülkeleri arasındaki yerimizi almış bulunuyoruz. Ne yazık ki diğer kırılgan ekonomilerden bile olumsuz yönde ayrışmış durumdayız.

Nisan 2018’de açıklanan, IMF’nin en son Türkiye raporu da bu kırılganlıklara işaret ediyor ve 2017 yılında mali genişlemenin ve bunun sonucu olan yüksek büyümenin sürdürülebilir olmadığını ve mali disipline dönmenin önemini vurguluyor.

Para politikasında da önemli zemin kaybı gözleniyor; Kasım 2016’dan bu yana Merkez Bankası politika faizlerinde beş puandan fazla artış olmasına rağmen enflasyon tırmanışını sürdürmüş ve 2003’den bu yana en yüksek seviyesine ulaşmış. Üstelik uluslararası gelişmeler çoğunlukla olumlu seyrederken.

Dış açığın finasmanının hem düzeyi, hem de kompozisyonu bozulmuş görünüyor. Brüt dış finansman gereksinimi milli gelirin dörtte birini aşmış durumda. Üstelik doğrudan yatırımlar düşerken, tersine dönmesi çok daha kolay olan finansal yatırımlar artmış ve rezervler azalmış. Öyle ki net rezervler dış finansman ihtiyacının yarısından azını karşılayabiliyor ve bu durum benzer ülkeler arasında en riskli rezerv pozisyonuna işaret ediyor (IMF, 2018). Ayrıca, 467 milyar dolar olarak gerçekleşen net uluslarası yatırım pozisyonu açığı milli gelirin yüzde 53’üne ulaşmış. Bu oran aynı zamanda G20 ülkeleri arasında en düşük yatırım pozisyonu olarak gerçekleşmiş.

Yukarıdaki rakamların çizdiği tablo ciddi jeopolitik risklerle birleşince, bu kritik seçim arefesinde döviz piyasalarındaki yukarıya doğru sert hareketlere çok uygun bir zemin hazırlamış durumda. Özellikle seçim öncesi bu kontrolsüz genişleme ortamında. Bu olumsuzluklara bir de yeni yönetim sistemiyle ilgili kaygılar eklenince ekonomi son yılların en büyük çıkmazlarından biriyle karşı karşıya gelmiş bulunuyor.

Peki yeni sistem ekonomideki yangını söndürebilir mi? Bu da bir sonraki yazının konusu.