17 Ekim günü 2025 yılı Bütçe Kanun Teklifi TBMM Plan Bütçe Komisyonuna sunuldu.

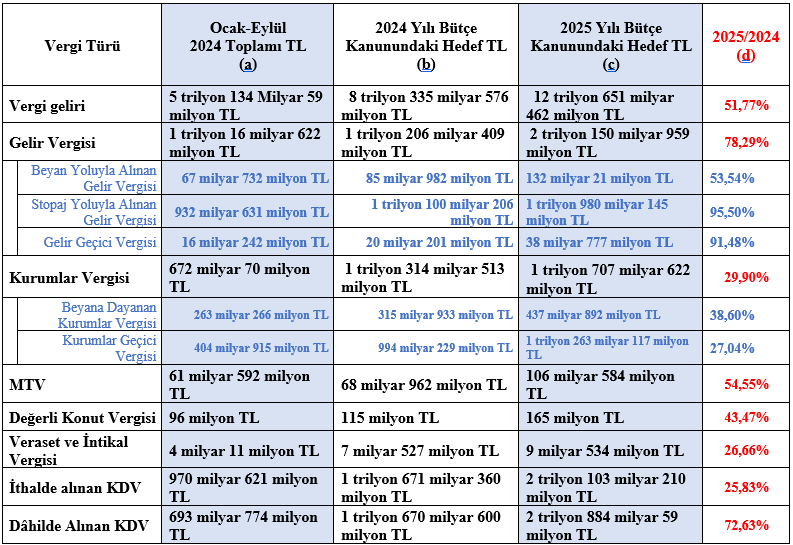

Kanun Teklifine göre 2025 yılında merkezi yönetim bütçe giderleri 14 trilyon 731 milyar TL, 12 trilyon 800 milyar da gelir hedefi bulunmaktadır. 1 trilyon 930 milyar da bütçe açığı görülmektedir.

Beklenen vergi gelirleri ise 12 trilyon 651 milyar 462 milyon TL’dir.

2025 yılı Kanun Teklifine göre hedeflenen vergi geliri 2024 yılı Kanunu’na nazaran yaklaşık yüzde 51,77 artmış görünüyor.

Aşağıda 2025 yılı Bütçe Kanun Teklifinde yer alan vergi hedeflerini (c sütununda) ve 2024 yılı Bütçe Kanununda yer alan hedefleri (b sütununda) karşılaştırmaya çalıştım (d sütununda). 2024 yılının ilk dokuz aylık tahsilat tutarları ise a sütununda bulunmaktadır.

Görüldüğü üzere 2025 yılı sıkı bir vergi yılı olacak gibi görünüyor. Bu tablonun yorumlanmasını size bırakmakla birlikte isterseniz gelin bazı vergi kalemlerini birlikte değerlendirelim; biraz şeytanın avukatlığını yapalım.

Gelir vergisi

Gelir, bir gerçek kişinin bir takvim yılında elde ettiği kazanç ve iratların safi tutarıdır. Gelir vergisi, gerçek kişilerin bir takvim yılında elde ettikleri ve mükellef ya da sorumlularca beyan edilen gelirler üzerinden alınan dolaysız vergilerden biridir.

Örneğin; A gerçek kişisinin araba alım satımından, bir iş yerine bağlı olarak ya da kendi nam ve hesabına -ücret mukabilinde- öğretmenlik faaliyetinden, çiftçilik faaliyetinden, kendi evi ya da dükkânını kiraya vermesinden, bankadaki tasarruflarından elde edeceği mevduat faizinden, hisse senedi, tahvil ya da hazine bonosundan elde edeceği faizden, ortağı olduğu şirketten aldığı kâr payından ya da satın aldığı fiyattan daha fazlaya sattığı arsasından elde ettiği tüm gelirleri, gerçek kişi olmak şartıyla gelir vergisi kapsamındadır.

Örnekleri çoğaltmak mümkündür. Ancak bu kadar çok örneği yazmak oldukça fazla zaman alacaktır. Bu nedenle Gelir Vergisi Kanunu’nun 2’nci maddesinde yapılan faaliyetler, gelirin unsurları başlığı altında düzenlemiştir.

Gelir vergisi, beyan usulü yani kişiler elde ettikleri gelirleri kendileri vergi dairesine beyan edip ödeyebilmekteler. Ancak mevduat faizlerinden, iş yeri kira stopajlarından, çalışanların maaşlarından genel olarak kaynakta kesinti yoluyla (stopaj) vergi alınmakta ve gelir sahibini vergi idaresiyle pek muhatap etmeyen bir yöntem kullanılmaktadır.

2025 yılında hedeflenen gelir vergisi 2 trilyon 150 milyar 959 milyon TL iken bunun 1 trilyon 980 milyar lirası stopaj yoluyla alınması hedefleniyor. Daha basit bir ifadeyle kendi gelirini beyan etmek üzerine kurulu sistem biraz kadük kalmış.

Hedeflenen gelir vergisinin yüzde 92’si stopaj yoluyla alınacak. Elbette bu tutar sadece çalışanların ücretlerinden kesilen tutar değildir. Kira stopajları, mevduat faizlerinden vs.’den de alınan stopajlar bu kalem içinde yer alacak.

Stopaj yoluyla alınacak gelir vergisinin bu kadar yüksek olmasının nedenlerinden bir tanesinin özellikle mevduat faizlerinden, devlet tahvili ve hazine bonusundan, KKM’den elde edilen gelirlerden yapılacak stopaj oranlarının artırılacağını tahmin etmekteyim.

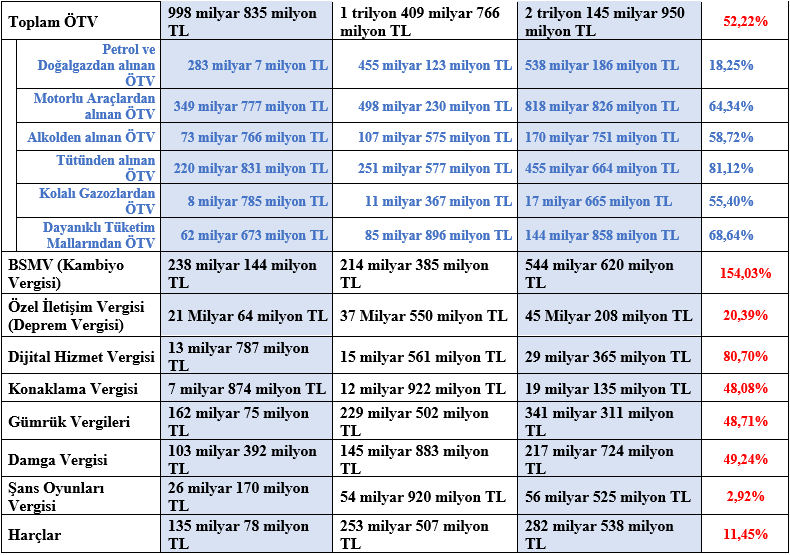

Özel tüketim vergisi (ÖTV)

300 adete yakın mal türü üzerinden tek seferde alınan özel tüketim vergisi yaklaşık 22 yıldır hayatımızda. ÖTV, sadece malın üretim ve ithalat aşamasında bir defaya mahsus alınır ve bu vergiye sadece “mallar” konu olur. Hatta her mal konu olmayıp Özel Tüketim Vergisi Kanunu’nda sayılan mallar girmektedir. Hizmetler, ÖTV kapsamı dışındadır. Ayrıca ÖTV’ye tabi bu ürünlerden ÖTV dahil tutar üzerinden KDV de alınmaktadır. Ballı kaymaklı bir vergi anlayacağınız.

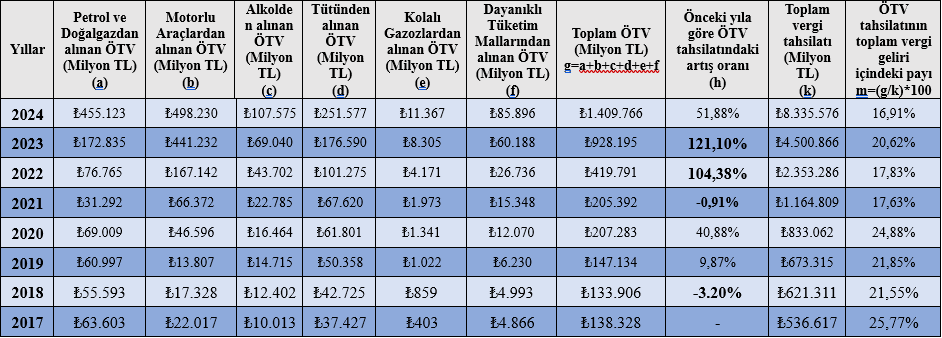

Aşağıdaki tabloda görüldüğü üzere son yedi yıldaki ÖTV tahsilatları ile 2024 yılı bütçe tahminleri bulunmaktadır. Tablodaki 2024 yılı verileri, 2024 yılı Bütçe Kanunu’ndaki tahminlerden oluşmaktadır.

Görüldüğü üzere 2023 dahil son yedi yıldaki ÖTV tahsilatlarının toplam vergi tahsilatına oranının ortalaması yaklaşık yüzde 21,45’tir.

2024 yılında 1 trilyon 409 milyar 766 milyon lira ÖTV’den gelir hedeflenmektedir. Bu hedef içindeki en büyük pay ise petrol ve doğal gaz ile motorlu araçlardan elde edilecek ÖTV’dir. Sadece petrol ve doğal gaz ile motorlu araçlardan hedeflenen tahsilat tutarı 953 milyar 353 milyon liradır.

2025 yılı bütçe hedefinde ise beklenen toplam ÖTV 2 trilyon 145 milyar 950 milyon liradır. 2024 yılındaki hedefe nazaran yaklaşık yüzde 52 artış beklenmektedir.

Bu hedef içindeki payı en yüksek kalem yüzde 81 ile tütündür. Yani tütünden yüzde 81 artışla ÖTV tahsilatı hedeflenmektedir. Bu da 2025’te yeni zamlar olarak mı bize yansır? bilemedim.

Motorlu araçlardan ise beklenen gelir 2024’e nazaran yaklaşık yüzde 64’tür. Buradan şu sonuç çıkmaktadır; motorlu araçlar için hesaplanan ÖTV’nin tabi olduğu tarife basamaklarının yükseltilmesi otomatik olmamakta, bu durum Cumhurbaşkanının takdirine bırakılmaktadır. Özetle ÖTV tarifesinin güncellenmesi tamamen Cumhurbaşkanının takdirine bırakılmıştır.

Hatta en son matrah güncellemesi 24 Kasım 2022’de yapıldı. 24 Kasım 2022’de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı.

Bu nedenle motorlu araçların ÖTV’sinden 2025 yılında beklenen gelirin bu denli artmasının anlamı Cumhurbaşkanının motorlu araçların uygulandığı vergi basamaklarını değiştirmeyeceği anlaşılmaktadır.

Banka ve sigorta muameleleri vergisi (BSMV)

6802 sayılı Gider Vergileri Kanunu’nun 28 ila 33’üncü maddeleri arasında düzenlenen ve 6 maddeden ibaret olan Banka ve Sigorta Muameleleri Vergisi (BSMV) ile Katma Değer Vergisi Kanunu kapsamı dışında bırakılan bankacılık ve sigortacılık hizmetlerinin vergilendirilmesi amaçlanmaktadır. BSMV lehe alınan paralar üzerinden alınır. Yani paranın kullanımı karşılığı oluşan artı değer üzerinden alınır. Örneğin paranızı bir bankaya faiz karşılığı yatırırsanız kazandığınız faiz üzerinden BSMV hesaplanır. Toplam tutar üzerinden değil.

BSMV 2024 yılına nazaran yüzde 154 bir artış öngörülmüş. Bunun anlamı acaba 2025 yılında TCMB faiz indirimine gidip de kredi genişlemesi sağlaması olabilir mi? Bilemedim. Bunu zaman gösterecek.

Murat Batı kimdir?Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı. Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı. Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı. "Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı. Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir. |