Yeni yabancı yatırımların gelmesi için enflasyon ve uzun vadeli faizlerin düşük olmasının çok önemli olduğuna dikkat çeken Hürriyet gazetesi yazarı Uğur Gürses, “Küresel mali piyasalar karma karışık bir dalgalanma içindeyken, Türkiye'de uzun vadeli faizlerin son 20 ayın en düşük seviyesine düştüğü gün, Beştepe'den yükselen Merkez Bankası'na yönelik 'faizleri indirmek için neyi bekliyorsun?' sözleri ve ardından gelen açıklamalar pişmiş aşa su kattı” dedi.

Uğur Gürses, “Banka, yarın faizleri indirirse 'politikacı baskısıyla' indirmiş olacak. Son birkaç ayda gösterdiği temkinli duruşu, sağladığı güveni bulandırır. Bana kalırsa enflasyon belirsizliği hala sürüyor. Ancak Banka faiz indirme eğiliminde ise en iyimser hali ile itibarlı duruş, yarın faizleri değiştirmeden ilerideki toplantılara veri koşullu indirim sinyali içeren 'sabırlı güvercin' duruşu göstermekle olabilir” görüşünü dile getirdi.

Gürses, yazısında “Merkez Bankası'nın faiz kararlarında, ya da dönemsel sıkılaştırma kararlarında en önemli etkenin döviz kuru olduğunu, bunun da faiz indirimine gidecek kadar yeterince istikrar kazanmadığını biliyoruz. Son açıklama tersine etki yarattı ve Banka'nın işini zora soktu. Hele ki 'faizi indirmezse hakem değişir' mesajları, yasasını değiştirme sinyalleri kırılgan atmosferi iyice bozacaktır” ifadelerine yer verdi.

Uğur Gürses’in Hürriyet gazetesinin bugünkü (19 Ocak 2015) nüshasında yayımlanan “Bir çuval incir nasıl berbat edilir?” başlıklı yazısı şöyle:

‘Bir çuval incir nasıl berbat edilir?’

Küresel mali piyasalar karma karışık bir dalgalanma içindeyken, Türkiye'de uzun vadeli faizlerin son 20 ayın en düşük seviyesine düştüğü gün, Beştepe'den yükselen Merkez Bankası'na yönelik 'faizleri indirmek için neyi bekliyorsun?' sözleri ve ardından gelen açıklamalar pişmiş aşa su kattı. Bakın neden?

İsviçre Merkez Bankası'nın kur çapasını kaldırmasıyla, frank borçlusu Orta Avrupa ülkeleri çalkalanmaya başladı. Rusya'da ve Yunanistan'da bankalardan mevduat çekilişi hızlandı; Avrupa diken üzerinde. İşte bu atmosferde, içeride uzun vadeli faizlerin görece oldukça düşük olduğu bir ortamda en son 'dövülecek' kurum Merkez Bankası iken, 'faiz indir' çıkışı kısa vadeli sermayeyi rahatsız etti. Kur yükseldi. Uzun vadeli faizler de 20 baz puan yükseldi. Böylece 'faiz insin' derken, faizde yükselişe neden oldu.

Oysaki düşen petrol fiyatları nedeniyle enflasyonun gerilemesi ve Merkez Bankası'nın Şubat'tan itibaren faiz indirmesi bekleniyordu zaten. Enflasyonda düşüşle beraber olması Merkez Bankası'nın inandırıcılığı açısından da kredi sağlayacaktı. Merkez Bankası'nın faizleri yaklaşık 1 puan indirebileceğini tahmin eden Londra'daki bir yatırım bankası analisti, durumu 'bir çuval incir berbat oldu' diye yorumluyordu.

Bir ülkeye uzun vadeli yatırım gelmesi önündeki engellerden biri, uzun vadeli faizlerin yüksek olmasıdır. Sabit sermaye yatırımları uzun vadeli yapılan yatırımlardır. Fabrika kuran, işyeri açan hiçbir yatırımcı 3-5 yıllık bir pencereden bakmaz, 15-20 yıllık uzun vadeli bakar. Bu yüzden, enflasyon ve uzun vadeli faizlerin düşük olması çok önemlidir.

Risk primini siyasetçi belirliyor

Uzun vadeli faizleri belirleyen merkez bankaları değil; enflasyon görünümü, kamu dengesi, politik risk, ödemeler dengesi görünümü, sermaye hareketleri gibi temel akım ve verilerdir. Tüm bunlar, ekonomi politikasının bir sonucudur. Merkez bankalarının kısa vadeli faizlere ilişkin kararları çok kısa bir süre için uzun vadeli faizleri oynatabilir, ama seviye belirlemede ana omurga değildir. Merkez bankaları kısa vadeli faizi düşük tuttukları için uzun vadeli faizler de düşük seyretmez.

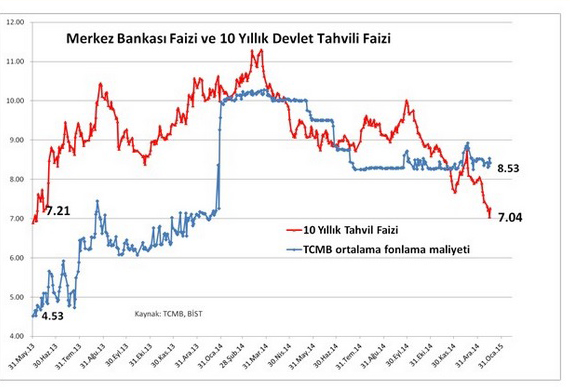

Örneğin 2013 Haziran ayında Merkez Bankası faizleri yüzde 4.5 seviyesinde tutarken, uzun vadeli faizlerin seviyesi yüzde 7.20 seviyesinde idi; oysa bugün kısa vade yüzde 8.40'da uzun vade yüzde 7.20'de.

Merkez Bankası'nın kademeli olarak fonlama faizini indirmesi ve 2014 Temmuz sonunda yüzde 8.25'e çekmesi, 10 yıllık tahvil faizinin yüzde 9'un altına gerilemesini sağlamadı. Temel makro parametrelere ikna olmayan mali piyasa, merkez bankası faizi düşürdü diye daha düşük bir faize razı olmuyor.

Banka, son 6 ayda kısa vadeli politika faizini yüzde 8.25'de, piyasaya verdiği paranın ortalama maliyetini de kabaca yüzde 8.40'ta tutuyor. Bankanın kararlılığı ve petrol fiyatlarının düşmesi yüzünden, 10 yıllık tahvil faizleri yüzde 9'dan yüzde 7'ye geriledi. Vurgulayayım; altı ayda Merkez Bankası politika faizini değiştirmedi, tersine gecelik vadede sıkılaşma sağladı.

Merkez Bankası, özellikle Bakanlar Kurulu sunumlarında bu ilişkiye özel atıfta bulunuyor; 'kısa vadede sıkı durursak, uzun vadeli faizler düşer'. Öyle de oluyordu ki Beştepe'den yükselen ses pişmiş aşa su kattı.

Yarın Merkez Bankası ne yapacak?

Banka, yarın faizleri indirirse 'politikacı baskısıyla' indirmiş olacak. Son birkaç ayda gösterdiği temkinli duruşu, sağladığı güveni bulandırır. Bana kalırsa enflasyon belirsizliği hala sürüyor. Ancak Banka faiz indirme eğiliminde ise en iyimser hali ile itibarlı duruş, yarın faizleri değiştirmeden ilerideki toplantılara veri koşullu indirim sinyali içeren 'sabırlı güvercin' duruşu göstermekle olabilir.

Merkez Bankası'nın faiz kararlarında, ya da dönemsel sıkılaştırma kararlarında en önemli etkenin döviz kuru olduğunu, bunun da faiz indirimine gidecek kadar yeterince istikrar kazanmadığını biliyoruz. Son açıklama tersine etki yarattı ve Banka'nın işini zora soktu. Hele ki 'faizi indirmezse hakem değişir' mesajları, yasasını değiştirme sinyalleri kırılgan atmosferi iyice bozacaktır.