Dr. Mahfi Eğilmez

Para; devletçe bastırılan, mal ve hizmetleri satın alma gücü olan, herkes tarafından kabul gören bir değişim aracıdır. Bu çerçevede para toplumda değiş tokuşu sağlar, değer ölçüsü olarak kullanılır ve bir yatırım ve tasarruf aracı görevi görür. Tanımdan hareketle parayı devletin bastırdığı anlaşılıyor. Devlet, Hazineye bağlı Darphane aracılığıyla madeni parayı kendisi basar ama kâğıt parayı merkez bankasına bastırtır. Bunun nedeni kâğıt paranın karşılıksız olmasıdır. Kâğıt para basma yetkisi siyasal iktidara verilirse vergi toplamak yerine kolay yolu seçerek para basmaya yönelen iktidar paranın değerinin düşmesine ve enflasyon ve dış değer kaybı yaşanmasına yol açar.

Bir ekonomide bir dönemde dolaşımda bulunan para miktarına para arzı deniyor. Para arzı içeriğine göre çeşitli şekillerde tanımlanıyor. Bunlardan en dar olanı M0 olarak da adlandırılan dolaşımdaki nakit paradır (dolaşımda bulunan kâğıt para + madeni para.) Bundan biraz daha kapsamlısı yine bir dar para arzı kavramı olan M1’dir. Bunu da şöyle gösterebiliriz:

M1 = M0 + Vadesiz YP Mevduat + Vadesiz TL mevduat (YP: Yabancı para)

M1’e vadeli mevduatları da eklersek geniş para arzı M2’ye ulaşırız:

M2 = M1 + Vadeli YP mevduat + Vadeli TL mevduat

Buna da repo, para piyasası fonları ve bankalarca ihraç edilen menkul kıymetler eklenerek en geniş tanımlı para arzı olan M3 para arzı bulunur:

M3 = M2 + Repodan Sağlanan Fonlar + Para Piyasası Fonları + Bankalarca İhraç Edilen Vadesi 2 Yıla Kadar Olan Menkul Kıymetler

Kâğıt parayı Merkez Bankası, madeni parayı Darphane, kaydi parayı bankalar yaratıyor diyebiliriz. Kaydi para bankalara yatan mevduatın krediye dönüştürülmesi sırasında yaratılır. Diyelim ki bankaya bir yıl vadeli yüzde 10 faizli 1.000 TL yatırdınız. Banka bu mevduatı kredi olarak kullanmak isteyen bir şirkete diyelim ki yüzde 15 faizle yine bir yıl vadeyle verecek. Banka, bu 1.000 TL’nin tamamını veremez. Bu tutardan zorunlu karşılık diye anılan bir oranda kesinti yaparak zor günlerde kullanmak üzere Merkez Bankası’na zorunlu karşılık adı altında bit tutarı yatırır. Zorunlu karşılık oranının yüzde 10 olduğunu varsayalım. Bu durumda bu banka 1.000 TL’lik bu mevduattan (1.000 x 0,10 =) 100 TL zorunlu karşılık keserek Merkez Bankası’na gönderecek, kalan 900 TL’yi kredi olarak kullandıracaktır. Şimdi bu 900 TL’yi kredi olarak alan şirketin bu parayı hemen kullanma ihtiyacı olmadığı için bir süre bankada mevduat olarak tuttuğunu düşünelim. Bu durumda bankaya 900 TL mevduat daha yatmış olacak ve banka bunun yüzde 10’u olan (900 x 0,10 =) 90 TL’yi Merkez Bankasına yollayacak ve kalan 810 TL’yi yeniden kredi olarak kullandırabilecektir. Teorik olarak ilk 1.000 TL’nin 10.000 TL’lik bir krediye yani kaydi paraya yükselme olasılığı vardır.

Para politikası; merkez bankasının elindeki araçlarla (faiz, açık piyasa işlemleri ve zorunlu karşılıklar) yürütülen ve paraya istikrar kazandırmaya çalışan politikalar bütündür. Bunlara ek olarak günümüzde makro ihtiyati önlemler de kullanılmaktadır. Bunlar arasında öne çıkanlar: Finansal sistemin istikrarını sağlamak amacıyla finansal şirketlerin sermayelerinin güçlendirilmesi, sermaye yeterlilik oranlarının yüksek düzeyde tutulması için önlemler alınması, kredilerin büyümeyle uyumlu gitmesinin sağlanması, çeşitli rasyoların belirlenmesi ve izlenmesi gibi önlemlerdir.

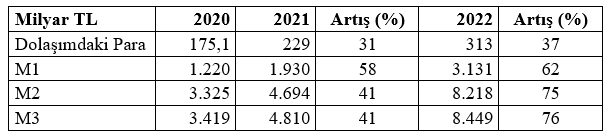

Türkiye’de Para Arzı

Aşağıdaki tablo Türkiye'de para arzını gösteriyor (Kaynak: TCMB, Haftalık Para ve Banka İstatistik

Dolaşımdaki para (nakit para) ve M1 (nakit para + vadesiz mevduat) para arzı fazla artmadığı halde vadeli mevduatı da kapsayan M2’de ciddi artış olduğu göze çarpıyor. Bunun başlıca nedenlerinden birisi TL’nin değer kaybının yarattığı kur artışının yabancı para mevduatının TL’ye çevrilmesinde yarattığı yapay yükseliş, bir diğeri de 2022 yılında kredilerde görülen önemli artıştır. Özetle söylemek gerekirse para arzında 2022 yılında yaşanan artışın nedeni fiyat istikrarını sağlayamamak açısından merkez bankası ve kaydi parayı krediler yoluyla artıran bankalardır.

Bu yazı Mahfi Eğilmez'in blog sitesinden alınmştır