Merkez Bankası'nın (TCMB) dün bir hafta vadeli repo faizini yüzde 45’ten yüzde 50’ye yükseltmesi genellikle “beklenmedik” olarak nitelendi. Yerlisi, yabancısı 500 baz puan artış için "Enflasyonla mücadelenin süreceğinin göstergesi" dedi. "Cesur bir karar" diyen de oldu.

Bunlar bir yana, faiz beklenmedik şekilde neden yükseltildi? Yükselen enflasyona tepki verdik denilse de, en önemli neden döviz talebinin ve birlikte döviz kuru artışı beklentisinin hızlanmasıdır. Tüm işaretler bu yöndedir. Cumhurbaşkanı Erdoğan da faiz artışına böyle ikna edilmiştir.

Bu kur sıçraması seçimden sonra olur söylemi de geçersiz kalmıştır. Çünkü seçimden sonrası için beklenen bir kur artışı, etkisini bugüne de taşımıştır. Bu beklentilar iktidar partisini yerel seçimlerde çok olumsuz etkileyeceğinden Erdoğan beklenmedik faiz artışına razı olmuştur.

Bir süre önce Arjantin’de ve Mısır’da görülen kur sıçramaları yüksek olasılıklı örnekler olarak görülmüştür. Aşağıda bu konuyla birlikte Türkiye’de 300 gününü, Arjantin’de 100 gününü dolduran yeni ekonomi yönetimlerinin performansına da kısaca bakıyorum.

Faiz artışı için farklı yorumlar

Karar neden cesur? Seçim öncesi olduğu için mi? "Cumhurbaşkanı Erdoğan’ı kızdırma pahasına alındı" mı demek istediler? Enflasyonla mücadele evet, artık geri planda idi. Ama tümüyle bırakılmış mıydı ki, faiz artışı mücadelenin süreceğinin göstergesi oldu?

Önce şu soruya bakalım; faiz artışı neden beklenmedik oldu? Önemli bir nedeni şu; “iktidarın önceliği her ne pahasına olursa olsun seçimi kazanmaktır, enflasyonla mücadele değildir. Öyleyse TCMB faizi yükseltmez” düşüncesi o kadar yaygın ve hakimdi ki, faiz artışı beklenmiyordu.

Bu açıdan bakınca, faiz artışı enflasyonla mücadele için de olağan değil, cesur bir karar oldu. Her ekonomik kararda, geçmişin de, bugünün de, gelecek beklentisinin de etkisi vardır. Ekonomi yönetimlerinin kararlarında da böyledir.

Dünkü karar, geçmişe bakınca, şöyle yorumlanabilir:

“Son birkaç ayda enflasyon konusunda yanıldık, enflasyonun bu kadar hızlı yükseleceğini göremedik.”

Şubat ayında faizin aynı kalması ve bir süre değişmeyeceği izlenimi verilmesi yanılgının bir göstergesidir.

Önemli bir nokta da şudur. Yine yakın geçmişte, “Ocak ve sonrasında kısa vadeli sermaye (döviz) girişinin artacağı beklentisi” de yanılgının parçasıdır. Şubat ayından bu yana, tam tersine, önemli kısa vadeli sermaye çıkışları olmuştur. Döviz girişi yerine çıkışının olması da döviz kurunda elbette, beklenenin tersine, yükselmeye neden oldu.

Benzer bir gelişme 2023 yaz döneminde yaşandı. O dönemde kurda hızlı bir artışla birlikte yaratılan “50 milyar Dolar gelecek” havası sonraki döviz kuru artışını engeller, hâttâ geriletir diye düşünüldü. Böylece enflasyon da düşüşe geçmiş olacaktı. (Aşağıda açıkladığım gibi bu düşünce 2023 sonunda Arjantin’de de oluştu.)

Oluşan veya oluşturulan beklenti gerçekleşmediği gibi tersine gelişmeler oldu. “50 milyar Dolar gelecek” demek baştan yanlıştı, bir garantisi yoktu. Zaten fazla itibar görmedi. Kur artışları, üstelik beklenenden yüksek turizm gelirlerine karşılık ama çekingen faiz artışları eşliğinde devam etti.

Kur geçişkenliği yüksek olduğu için Temmuz ve Ağustos 2023’te yüksek enflasyonlar gördük.

Faiz artış kararına, bugüne ve yakın geleceğe bakınca, ekonomi yönetimi şöyle demiş olmalı:

“Döviz kurunun hızla yükseleceği beklentisi güçleniyor. Önlem almazsak döviz kuru seçimi de beklemeden sıçrayacak. Kendi kendini besleyen bir beklenti var. Mutlaka önlemler almamız gerekiyor.”

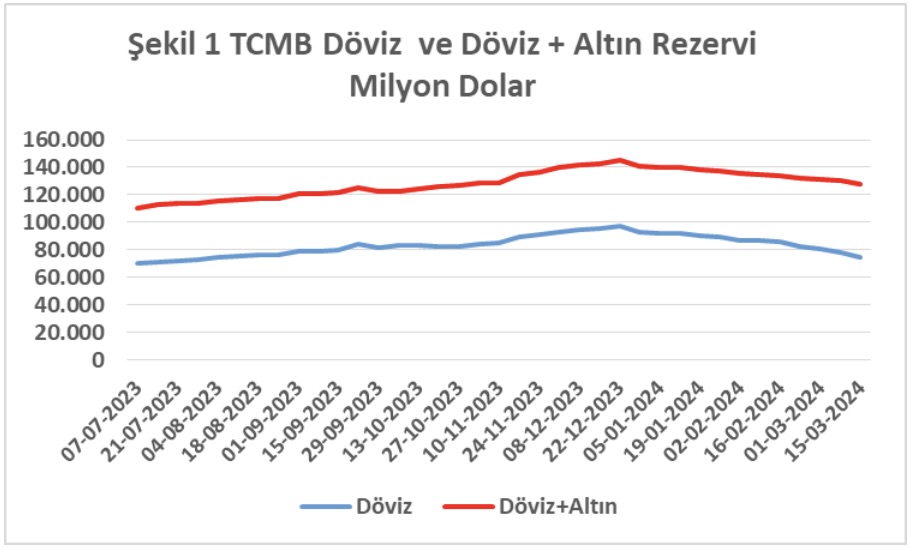

Döviz kurunun hızlı yükselmesi, iktidar için yerel seçimleri olumsuz etkileyeceğinden çok önemlidir. Gerçekten de döviz kuru artışını dizginlemek için TCMB çok miktarda satış yaptı. 2023 Aralık ortasından bu yana brüt döviz rezervindeki erime Şekil 1’de görülüyor.

Rezerv değerlendirmesi için bu ortamda altını dikkate almadan döviz rezervine bakmak daha uygundur. 22 Aralık’tan bu yana döviz rezervi yaklaşık 23 milyar Dolar azalmıştır ve Türkiye için önemli bir miktardır.

Swaplar dışındaki net döviz rezervinin de -59,7 milyar Dolar ile son dönemlerin en düşük değerine indiği görülüyor, bu da önemli bir miktardır. Risk primi olarak görülen kredi temerrüd takas oranının (CDS) 5 yıllık tahvil için son bir ayda yaklaşık 60 baz puan yükselerek 342,3 baz puana yükselmiş olması da bir diğer olumsuz göstergedir.

Tekrar edeyim; Cumhurbaşkanı Erdoğan’a bu ve benzeri veriler gösterildi, döviz kuru sıçraması olacağı anlatıldı ve faiz artışına ikna edildi. Benim tahminim ve yorumum budur.

300 günde Türkiye’de ve 100 günde Arjantin’de enflasyon

Peki bundan sonrası ne olur? 500 baz puanlık faiz artışı istikrarsızlığa ve enflasyon sorununa çare olur mu? Yeni AKP yönetiminin son 300 gündeki performansına bakarsak enflasyonda bir başarı olmadığı görülüyor.

Haziran ayından sonra, TÜİK verilerine göre bile aylık enflasyon yüzde 3’ün altına inmedi. Yıllık enflasyon yüzde 50’nin altına inmedi. Giderek yükseldi. Bu durumda sürekli “daha sonraki aylara ve yıllara bakın, iyimser olun” söylemi duyuyoruz.

Son faiz kararı duyurusunda hizmet enflasyonu yüksek kaldı deniyor doğrudur, ancak özellikle B ve C tanımlı çekirdek enflasyonlar da yüksek. Geçmişe bakarak gelecek için iyimser olmak zor.

Türkiye’de para politikası, faiz başta olmak üzere hep enflasyonun arkasından gitti. Önüne geçemedi. Aynen Arjantin’de olduğu gibi. Yani enflasyon yükseldikten ve enflasyon beklentileri bozulduktan sonra faiz ve para politikası sıkılaşma adımları attı. Halbuki bu gelişmeler geliyorum diyordu, öngörülebiliyordu.

Enflasyona yalnızca bir para politikası konusu olarak bakmak da yanıltıcıdır. İşin bir de mali politika ve bütçe tarafı var. Son yıllarda iktidar, başta Cumhurbaşkanlığı olmak üzere yine seçim kazanma hırsıyla, kamu harcamaları tarafında bir kısıntıya, sıkılaşmaya gitmedi.

Mali politikada yapılan, vergiler ve gelirler yoluyla sıkılaşma yaptığını söylemek oldu. Halbuki bu tür sözüm ona “sıkılaşma” maliyetler yoluyla enflasyona etki yapıyor ve enflasyona sinyal etkisi yoluyla arttırıcı etki bile yapıyor.

Bu yönetim anlayışı ve politikalarla bundan sonrası için iyimser olmak zor. Bunu zaten enflasyon beklentilerinde görüyoruz. Arjantin’de bir önceki Cumhurbaşkanı, ekonomi politikalarında ve özellikle enflasyonda başarılı olmadığını kabul ederek 2023’teki seçimlere katılmadı, çekildi.

Benzer bir kararı Cumhurbaşkanı Erdoğan da alabilmeli, çekilebilmeli. Çünkü kendisinin yönetim şekline nüfusun önemli bir kesimi güven duymuyor. Enflasyon beklentileri düşmüyor. Birçok çalışmada söylendiği gibi, beklentilerin yalnızca parasal verilerle oluştuğunu söylemek doğru değildir.

Enfasyon, para ve maliye politikalarından söz etmişken; Arjantin’deki gelişmelerden de örnek vermek gerekir. Arjantin’in Kasım 2023’te seçilen yeni aşırı sağcı libertaryan Cumhurbaşkanı Milei, iktidarda 100 gününü doldurdu.

Milei, enflasyonu yüzde 143 ile devralmıştı. Şubat sonu itibariyle enflasyon yüzde 276 oldu. Bu artışın önemli bir nedeni Aralık ayında pesoya yüzde 50 oranında devalüasyon yapılmasıdır. Milei açıklamasında, bu devalüasyon resmi kur ile karaborsa kuru arasındaki farkı kapatacak, böylece piyasalar daha etkin işleyecek dedi.

Milei, devalüasyon ile hızlı özelleştirmeler yaptı, en başta devletin büyük enerji şirketini özelleştirdi. Böylece önemli miktarda yabancı sermaye girişi olacağı varsayıldı ama böyle bir gelişme henüz yok.

IMF devalüsayon ve özelleştirmelere olumlu baktı, daha önce açtığı büyük miktarlı kredinin 4,7 milyar Dolarlık dilimini serbest bıraktı.

Ancak IMF, Milei’nin faiz oranını beklenmedik şekilde yüzde 100’den yüzde 80’e indirmesini anlayamadı. Belki de aktardığı para için pişmanlık duydu. Milei, bütçeden ödenen faiz giderini düşürmek için faizi indirdiğini söyledi. Zaten devalüasyon da yapmıştı ya!

Milei ayrıca enerji, ulaştıma, gıda gibi alanlarda sübvansiyonları kesti. Sosyal yardımları da önemli ölçüde daralttı. Amacı, 2024 sonunda bütçe açığını sıfırlamak. Ancak bu arada ülkedeki yoksulluk oranı üç buçuk ay içinde yüzde 40’tan yüzde 60’a yükseldi. Sokaklarda yoğun gösteriler oluyor.

Enflasyon Arjantin’i savurdu, şimdi de Milei savuruyor. Nereye savurduğunu yakında göreceğiz.

Ercan Uygur kimdir?

Türkiye'nin önde gelen ekonomistleri arasında yer alan Prof. Dr. Ercan Uygur, 1969'da ODTÜ'yü bitirdi. Mezuniyetinin ardından Devlet Planlama Teşkilatı'nda (DPT) 'uzman yardımcılığı' sınavına girdi. Ancak, Uygur'un da aralarında olduğu sınavda başarılı olan üç kişi göreve başlatılmadı.

Uygur, daha sonra sınavına girdiği Maliye Bakanlığı'nda göreve başladı. Bir yıl sonra iki yıllık lisansüstü öğrenim bursu için OECD'ye yaptığı başvuru, davet edildiği mülakatın ardından kabul edildi. İngiltere Warwick Üniversitesi'nde yüksek lisans eğitimi aldı. Doktorasını East Anglia Üniversitesi'nde yaptı; bu sırada bir yıl 'ekonometri' dersi verdi. 1977 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi (Mülkiye) İktisat ve Maliye Bölümü'ndeki 'ekonometri' kürsüsünde asistanlık sınavına girdi; aynı yıl bu kürsüde göreve başladı.

Doçentlik çalışmaları için 1981'de dokuz aylık Norveç Hükümeti bursu ile bu ülkeye gitti, Prof. Dr. Leif Johansen ile çalıştı. Türkiye'deki doçentlik sözlü sınavının yapılacağı gün, 1402 Sayılı Sıkıyönetim Kanunu ile iki jüri üyesi, Prof. Dr. Tuncer Bulutay ve Prof. Dr. Nuri Karacan üniversiteden uzaklaştırılınca yapılamayan jüri toplantısı yedi ay sonra gerçekleştirilebildi. 12 Eylül 1980 darbesini izleyen süreçte üniversiteden uzaklaştırılan Türkiye'nin önde gelen iktisatçılarından Prof. Bulutay'ın "Bizleri temsilen Mülkiye'de kalacaksın" dediği Uygur, 1983'te 'doçent' unvanını aldı.

1988'de Fulbright bursu ile ABD'ye gitti, Prof. Dr. Lawrence Klein ile LINK projesinde çalıştı. 1989'da 'profesör' unvanını aldı. 1994-2012 döneminde Koç Üniversitesi'nde yaz dersleri verdi.

Mülkiye'den 2010 sonunda erken emekli oldu. Mülkiye'de öğretim üyesiyken şu kurumlara danışmanlık yaptı: - İslam Ülkeleri İstatistik, Ekonomik ve Sosyal Araştırma ve Eğitim Merkezi (1986-1994) - Wharton Econometric Forecasting Associates (1988-1991) - T. C. Merkez Bankası (1988-1993 ve 1997-1998) - Devlet İstatistik Enstitüsü, TÜİK (1990-1996) - ILO / Uluslararası Çalışma Örgütü (proje danışmanı, 1990) - T. C. Hazine Müsteşarlığı (proje danışmanı, 1992-1993 ve 1997-1999) - Dünya Bankası (proje danışmanı, 1999, 2002, 2009, 2010-2011) - Birleşmiş Milletler ECE (proje danışmanı, 1999-2000) - Third World Network (2009)

Yeni Yüzyıl gazetesinde köşe yazarlığı (1995-1998), Mülkiye'de İktisat Bölümü Başkanlığı (1996-2008), Ankara Üniversitesi Bilim Kurulu üyeliği (2002-2010), Türkiye Ekonomi Kurumu Başkanlığı (2003 -2019), Ekonomi-Tek dergisi editörlüğü (2012-2020), Uluslararası Final Üniversitesi Rektör Yardımcılığı ve İİBF Dekanlığı (2016-2021) yaptı.

2011'de Uluslararası Ekonomi Birliği (IEA) Danışma Kurulu üyeliğine seçildi, bu görevi halen devam ediyor. 2012'de Kyoto Ödülü Danışma Kurulu üyeliğine davet edildi; editörlüğünü yaptıkları dahil olmak üzere Türkçe ve İngilizce 12 kitabı yayımlandı, 50'nin üzerinde bilimsel makale yazdı. Eylül 2021'den itibaren, Mülkiye'den öğrencilerinin kurup yönettiği T24'te köşe yazısı yazıyor. Prof. Dr. Ercan Uygur, 38 yıllık üniversite hayatını; 18 Mayıs 2017'de davet edildiği Mülkiyeliler Birliği Çarşamba Söyleşileri'nde Prof. Dr. Tuncer Bulutay'ın konuşması için koyduğu başlıkla özetliyor: "ODTÜ'de Öğrenci, Mülkiye'de Hoca…"

|