Vergi gelirleri içerisindeki payı her geçen gün artan Özel Tüketim Vergisi (ÖTV) sadece malın üretim ve ithalat aşamasında bir defaya mahsus alınır ve bu vergiye sadece mallar konu olur. Hatta her mal değil Özel Tüketim Vergisi Kanunu’nda sayılan yaklaşık 250 adet mal türü girmektedir. Hizmetler ÖTV kapsamı dışındadır.

Son yedi yılda ÖTV tahsilatı

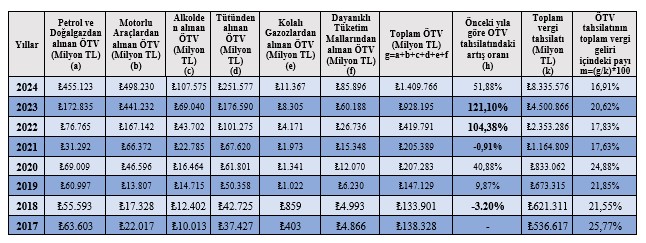

Aşağıdaki tabloda görüldüğü üzere son yedi yıldaki ÖTV tahsilatları bulunmaktadır. ÖTV’den 2017 dahil 2023 yılına kadar elde edilen hasılat bulunmaktadır. Tablodaki 2024 yılı verileri, 2024 yılı Bütçe Kanunu’ndaki tahminlerden oluşmaktadır.

Görüldüğü üzere 2023 dahil son yedi yıldaki ÖTV tahsilatlarının toplam vergi tahsilatına oranının ortalaması yaklaşık yüzde 21,45’dir. Bunun anlamı son yedi yılda toplanan her bin liralık verginin 214,5 lirası ÖTV’den elde edilmiş demektir. Bu oran oldukça yüksektir.

2024 yılında 1 trilyon 409 milyar 766 milyon TL ÖTV’den gelir hedeflenmektedir. Bu hedef içindeki en büyük pay ise petrol ve doğal gaz ile motorlu araçlardan elde edilecek ÖTV’dir. Sadece petrol ve doğal gaz ile motorlu araçlardan hedeflenen tahsilat tutarı 953 milyar 353 milyon liradır.

Diğer taraftan ÖTV tahsilat hedefi önceki yıla göre hep makul oranlarda artmış ama özellikle son üç yıldaki tahsilat tutarı önceki yıla göre ciddi oranda artmış durumdadır. Örneğin 2023 tahsilat tutarı 2022’nin tahsilatına oranla yüzde 121,10 oranında artmış durumdadır. Bu esasında görünmeyen enflasyonun başka bir tezahürüdür.

İyi de bu ÖTV ne zaman hayatımıza girdi. Aşağıda ÖTV’nin tarihsel seyri hakkında bir bilgilendirme özeti yaptım.

İlk ÖTV fikri

Osmanlı dönemine kadar uzanan süreçte ÖTV’ye benzeyen vergiler şimdiki ÖTV Kanunu ile tam benzemese de hep vardı. Ancak kurumsal anlamda ilk temeller 23 Temmuz 1956 tarihli Resmi Gazete’de yayımlanan Gider Vergileri Kanunu içinde bulunan ve 1 Mart 1957 tarihinde uygulanmasına başlanan istihsal vergisi ile atıldı diyebiliriz.

Bu Kanun’un 1’inci maddesi “Bu Kanuna bağlı I, II ve III numaralı tablolarda yazılı maddelerden Türkiye'de istihsal ve imal olunanların müstahsil veya âmilleri tarafından teslimi veya kendi imalâtlarında sarf edilmesi; bunlardan yabancı memleketlerde istihsal ve imal edilenlerle IV üncü tabloda yazılı mamullerin Türkiye'ye ithali, bu tablolarda gösterilen nispet ve hadlerde istihsal vergisine tabidir.” denilmek suretiyle ilk taş atılmış oldu. O dönem 22. Hükümet iktidardaydı (9 Aralık 1955 - 25 Kasım 1957) ve Başbakan Adnan Menderes idi.

Daha sonra…

Ancak daha sonraları ÖTV olarak bildiğimiz bu verginin hayata geçirilmesi için ilk çalışmalar Maliye Bakanlığında 1990 yılından itibaren başladı[1].

ÖTV mevzuat çalışmaları yapılırken Avrupa Birliği’nin (o dönemdeki adıyla Avrupa Topluluğu) ilgili mevzuatıyla da uyumlu olması gibi bir hedefimiz de vardı; bizi de AB’ye alsınlar diye. O nedenle ÖTV çalışmaları görevi o tarihlerde Hazine ve Dış Ticaret Müsteşarlığı’ndaydı.

Ayrıca gümrük birliğinin varlığından dolayı ithal ürünlerden alınacak vergilerde bir düşüş yaşanacak ve bunu telafi etmek için de ithal edilen ürünlere yeni bir vergi getirilmesi gerekecekti.

Kahraman olacak bu verginin adı ÖTV idi. Avrupa Birliği’ne uyum süreci de tamamlanacak özellikle zararlı ürün sayılan alkol ve tütünden de ekstra vergi alabilecektik. Beyaz eşya olarak sayılan ürünlerden, otomobillerden, elektronik vb ürünlerden yani ithale dayalı ürünlerden ÖTV alırsak ithalatı da azaltmış olacaktık ve elbette dış ticaret açığını azaltıp dolayısıyla da döviz kaçağını da bir nebze yok etmiş olacaktık. O tarihlerde Başbakan Tansu Çiller idi.

Tüm bu nedenlerden ÖTV Kanun Tasarısı çalışmaları Dış Ticaret Müsteşarlığının (İthalat Genel Müdürlüğü) koordinatörlüğünde gerçekleşti. Bir komisyon kuruldu ve komisyonda Maliye, Sanayi ve Ticaret Bakanlıkları, DPT, Hazine ve Dış Ticaret Müsteşarlığı ile Gümrük Müsteşarlığından yetkiler bulundu. Özellikle ithal edilen ve edilebilecek mallar bu verginin odağına alındı ve bu kapsamda taslak oluşturuldu.

Daha sonra 29 Kasım 1993 tarihinde ÖTV Kanun tasarısı Meclise sunuldu. O dönemde ilk taşı atanlar; Maliye Bakanı İsmet Attila, Başbakan ise Tansu Çiller idi[2].

Meclise sunulan bu ÖTV Kanun tasarısı 18 maddeden oluşuyor ve Kanun kapsamına akaryakıt, petrol ürünleri, madeni yağlar, beyaz eşya, alkollü içkiler, tütün mamulleri, tropikal meyveler, meyve suları dahil edilmiş. Ama bu Kanun tasarısı 1995 yılında yapılan seçimler nedeniyle sonuçlanamamıştır.

Bu olmadı, bi’ daha…

Bu defa ÖTV Kanun tasarısı oluşturulurken özellikle gümrük birliğine geçişten dolayı ithal ürünlerden alınan vergi gelirlerindeki azalma ve AB uyumu adına düzenleme yapma gayreti tasarının odağını oluşturmuş. Yani hem gümrük birliğinden dolayı azalan vergi gelirlerimizi yeni bir vergi kanunu ile telafi etmek hem de AB sürecinde mevzuat uyumlaştırılması sorununun çözümü adına adım atmak ikinci tasarı çalışmasının esas hedefiydi.

Bu tasarı hazırlanırken ÖTV Kanununun özellikle diğer vergi kanunları ile uyumu adına, yeni kanunun hayata geçmesiyle birlikte olası yaşanabilecek sektörel daralmalar ve olumlu/olumsuz etkilerini değerlendirmek için Sanayi ve Ticaret Bakanlığı, DPT, Hazine Müsteşarlığı, Dış Ticaret Müsteşarlığı, Enerji ve Tabii Kaynaklar Bakanlığı, Tekel, Gümrük Müsteşarlığı, otomotiv ve akaryakıt ile alakalı temsilciler ile Maliye Bakanlığı farklı çalışma grupları oluşturmuşlar. Raporlar ve öneriler sunulmuş ve nihayetinde ÖTV Kanun tasarısı 22 Mayıs 1996’da Meclise sunulmuştur. O tarihte Başbakan Mesut Yılmaz idi.

Meclise sunulan ÖTV Kanun tasarısı şu an yürürlükte olan Kanun’la oldukça benzerdir. Kapsamı neredeyse aynıdır. 18 madde ve iki geçici maddeden oluşan ÖTV Kanun tasarısının kapsamına petrol ürünleri, motorlu araçlar, kolalı içecekler, alkollü içkiler, tütün mamulleri, beyaz eşya, lüks tüketim malları girmekteydi. Hatta bu ürünler şu anki Kanunda olduğu gibi 4 ayrı cetvelle sınıflandırılmıştı.

Ama gel gör ki bu tasarı da 18 Nisan 1999 seçimlerinden dolayı öylece olduğu yerde kaldı ve yasalaşamadı.

Bir kez daha….

AB uyum süreci, gümrük birliği nedeniyle azalan vergi gelirleri, kriz söylentileri/varlığı, artan kamu harcamaları, bütçe açığı gibi ülkemiz adına kronik hale gelmiş sorunlardan dolayı bu verginin bir an evvel hayata geçmesi gerekmekteydi.

Bu yüzden bi’ daha dedik ve çalışmalara yeniden başladık. İkinci kanun tasarısı ile hemen hemen aynı olan bir taslak daha hazırlandı ve 15 Nisan 2002’de Bakanlar Kurulu’nda kabul edilip 17 Mayıs 2002’de de Meclise sunuldu. O dönem Başbakan Bülent Ecevit idi.

6 Haziran 2002’de de TBMM Genel Kurul’da kabul edildi ve 12 Haziran 2002 tarihli Resmi Gazete’de yayımlanan ve 22 madde ile 2 geçici maddeden oluşan 4760 sayılı Özel Tüketim Vergisi Kanunu 1 Ağustos 2002 tarihi itibariyle yürürlüğe girdi.

ÖTV Kanunu süreç içerisinde çeşitli değişikliklere uğradı ve şu an itibariyle 22 madde ve 9 geçici maddeden oluşan 4760 sayılı Özel Tüketim Vergisi Kanunu yaklaşık 22 yıldır hayatımızda.

[1] Kemal Oktar, Özel Tüketim Vergisi, Yeni e-konomi Yayını, 2020, s.15.

[2] Oktar, s.17.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|