Ücretli çalışan sayısı yaklaşık 26 milyon civarındadır. Bunların bir kısmı kamuda bir kısmı ise özel sektörde istihdam edilmektedir. Bu kişiler ister kamuda isterse özel sektörde çalışsın sundukları emek karşılığı aldıkları ayni ve nakdi bedele ücret adı verilir. Ücrete ilişkin vergileme esasları ise Gelir Vergisi Kanunu m.61 ila m.63’te düzenlenmiştir. Kanun’un bazı maddelerinde de istisna gibi muhtelif düzenlemeler de bulunmaktadır.

Buna göre alınan ücretlerden (brüt) önce SGK işçi kesintisi (yüzde 14) ardından işçi işsizlik fon kesintisi (yüzde 1) yapılır. Kalan tutar ise vergi kesintisinin yapılacağı tutardır. Hani derler ya maaş elimize geçmeden vergi kesiliyor, işte o söylenen kesintinin yapıldığı tutardır ki buna da matrah deniliyor.

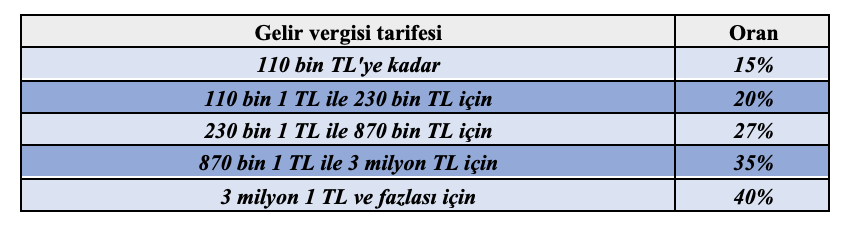

Bu matrah üzerinden kesilecek vergi ise tek ve düz bir oran değil, halk arasında vergi dilimi şeklinde ifade edilen bir tarifeyle vergi hesaplanır. Buna literatürde dilim usulü artan oranlı tarife denilir.

Bu tarife, aşağıda da görüldüğü üzere Gelir Vergisi Kanunu (GVK) m.103’te düzenlenmiştir. Normal koşullarda ücretliler için bu tarife aşağıda da göreceğiniz üzere yüzde 15’lik orandan başlar ve yüzde 40 dahil oranda sona erer. Alınan ücret tutarına göre uygulanan vergi oranları da değişiklik gösterebilmektedir.

Buna göre her ay alınan maaştan SGK işçi kesintisi ve işçi işsizlik fonu kesintisi yapıldıktan sonra kalan tutar bu tarifeye tabi tutulur. Her yıl 1 Ocak'tan itibaren alınan ücretler toplanarak (kümülatif) tarifeye tabi tutulur ve böylece alınan maaşa bağlı olarak yıl içinde üst dilim(ler)e geçilebilmekte.

Ancak hesaplanan (kesilen) bu vergi, ödenecek vergi değildir. Bu vergiden ayrıca asgari ücrete kadar gelir ve damga vergisi istisnası olduğu için asgari ücret tutarı üzerinden hesaplanan gelir vergisi çalışanın maaşından yapılan vergi kesintisinden mahsup edilerek daha az vergi ödememizi dolayısıyla elimize daha fazla ücret geçmesini sağlamaktadır.

Bu oldukça yerinde bir uygulama. Hatta bu yolla 2024 yılında Hazine 590 milyar lira vergi alacağından vazgeçmiştir.

İyi de sorun nerede?

Buraya kadar her şey güzel lakin hesaplamada kullanılan “asgari ücret” hatalıdır. İşveren ile devlet lehine ama çalışanın aleyhine olan bu yazılı olmayan uygulama nedense bir teamül haline gelmiş. Normal bir uygulamaymış gibi sorgulanmadan uygulanmaktadır.

Şöyle ki, asgari ücrete kadar gelir vergisi istisnasını düzenleyen Gelir Vergisi Kanunu m.23/18’inci bentte "asgari ücrete kadar olan ücret” ifadesi bulunmaktadır.

Ancak ülkemizde asgari ücret aylık değil günlük hesaplanır. Asgari Ücret Yönetmeliği’nin 4/d maddesi asgari ücreti; “İşçilere normal bir çalışma günü karşılığı ödenen ve işçinin gıda, konut, giyim, sağlık, ulaşım ve kültür gibi zorunlu ihtiyaçlarını günün fiyatları üzerinden asgari düzeyde karşılamaya yetecek ücreti..” olarak tanımlamıştır.

Örneğin 2024 yılında uygulanacak asgari ücret tutarını Resmi Gazete’de ilan eden Asgari Ücret Tespit Komisyonu, Kararında da aylık değil günlük tutarı ilan etmiştir. Kararda “işçinin bir günlük normal çalışma karşılığı asgari ücretinin: 01.01.2024 - 31.12.2024 tarihleri arasında 666,75 TL” olduğu yazılmış. Asgari Ücret Tespit Komisyonu Kararında geçen günlük tutar da brüt tutardır. Önceki tüm asgari ücret ilanlarında da aylık değil günlük ilan edilmiştir.

Buna göre sadece asgari ücret geliri elde edenlerin ücretleri hem gelir hem de damga vergisinden istisna edilerek herhangi bir vergi ödemelerinin önüne geçilmiştir. Ayrıca asgari ücretten fazla gelir elde eden ücretlilerin de net asgari ücrete kadar olan ücretleri hem gelir hem de damga vergisinden istisna edilmiştir.

Ancak istisna edilen tutar esasında SGK matrahı üzerinden hesaplanan tutardır; gerçek asgari ücret değil. Ve bu durum hem fazla gelir ve damga vergisi ödenmesine hem de SGK ve iş mevzuatı açısından ciddi hak kayıpları doğurmaktadır.

Asgari ücret aylık ya da yıllık değil günlük ödenen bir bedeldir. Yapılan hesaplamalara bakıldığında her ay 30 gün olarak dikkate alınmaktadır. Çünkü 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 88’inci maddesi uyarınca her ay 30 gün olarak dikkate alınmaktadır. Yani SGK matrahı ile brüt ücret aynı algılanmaktadır. Bu yazılı olmayan kural çalışana ciddi hak kayıpları yaratmaktadır.

Buna göre 2024 yılı için açıklanan brüt asgari ücret 20.002,50 TL’dir ama bu tutar gerçekte SGK matrahıdır, aylık brüt asgari ücret tutarı değildir. 2024 yılında 31 gün ile biten ay sayısı 7’dir. Yani 7 ay 31 gün ile bittiği için bu yedi ayda çalışanların maaş bordrolarında -özellikle vergi yönüyle- hata yapılmaktadır.

Şöyle ki GVK m.23/18’de yer alan “ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri” fıkrası uyarınca gelir vergisinden istisna edilecek tutar “…aylık brüt tutarından…” ifadesi gereği “brüt asgari ücrete” isabet eden tutardır, “SGK matrahına” isabet eden tutar değildir.

Bu nedenle asgari ücretten fazla ücret alan herkes fazla vergi ödemektedir. GVK m.23/18’de yer alan “…aylık brüt tutarından…” ifadesi gereği “brüt asgari ücrete” isabet eden tutarın istisna edilmesi gerekmektedir. Ancak uygulamada nedense aylık 30 güne isabet eden yani SGK matrahı kadar olan kısım istisna edilmektedir.

Gelir vergisi açısından istisna edilen tutar her ay için 17.002,12 TL’dir. Oysa asgari ücretin gerçek tutarı doğru saptansa -2024 yılında 31 gün ile biten ay sayısı 7 olduğundan- ortalama 709 TL’ye yakın yıllık fazla gelir vergisi ödenmemiş ve dolayısıyla da çalışanın cebinden aynı tutar eksilmemiş olacaktır. 2024 yılında yaklaşık 26 milyon ücretli çalışan var ve bunun yarıya yakını asgari ücretli olduğunu ve kalanının ise asgari ücret üstü ücret aldığını varsayarsak; 709 lirayı asgari ücretin üstünde ücret elde eden kişi sayısıyla çarparsak 2024 yılında yaklaşık 10 milyar lira fazladan gelir vergisi alınmış olacaktır.

Özetle GVK m.23/18’de düzenlenen asgari ücret istisnası tutarını SGK matrahı gibi düşünüp eksik istisna yapılıp dolayısıyla da fazla vergi alınmaktadır. Bu durumun tez elden düzeltilmesi gerekmektedir.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|