Bolu’daki otel yangını nedeniyle 78 yurttaşımızı kaybettik. Hepimizin canı ziyadesiyle yandı. Hepsine Allahtan rahmet, sevdiklerine sabır diliyorum.

Bildiğiniz gibi yangın, bir otelde meydana geldi ve maalesef bu kabul edilemez olayın sorumluluğu konusunda herkes birbirini suçladı, Bakan ateşten bu topu Belediye Başkanına, Belediye Başkanı da Bakan’a atıp durmakta. Ancak ikisinin de anlayamadığı husus şu ki; bu sorumsuzluktan kaynaklı çocuklar ve bebekler yaşamlarını yitirdi. Konu artık adli yargıda, bakalım kim suçlanacak.

Otellerde konaklamalar nedeniyle insanlarımız, konaklama vergisi adı altında bir vergi ödemekteler. Bu vergi, 7 Aralık 2019 tarihli 7194 sayılı Kanun’la Gider Vergileri Kanunu m.34’e eklenerek getirilmişti. Adı da tam olarak konaklama vergisidir.

Bu vergiyi ihdas eden 7194 sayılı Kanun’un gerekçesinde şu ifadeler bulunmaktadır:

“Başta turizm merkezi ülkeler olmak üzere çok sayıda ülkede, ilgili ülkede veya şehirde konaklama veya turistik amaçlı verilen hizmetlerden faydalanan kişilerden, bu hizmetlerin sunulması amacıyla merkezi yönetim veya yerel yönetimlerin katlandığı kamusal maliyetlerin bir kısmının finanse edilebilmesi amacıyla, merkezi yönetim veya yerel yönetimler tarafından konaklama tesislerinin verdiği hizmetler üzerinden turizm vergisi, turist konaklama vergisi, ziyaretçi vergisi, şehir vergisi, konaklama vergisi gibi adlar altında, konaklanan gece sayısı üzerinden maktu veya verilen hizmet bedeli üzerinden oransal olarak vergi alınmaktadır. Bazı ülkelerde/şehirlerde bu vergi sadece yabancı turistlerden, bazı ülkelerde ise hem yabancı turistlerden hem de ülke içinde seyahat eden yurtiçi yerleşiklerden alınmaktadır.

Aynı amaca matuf olmak üzere, ülkemizde de bu alanı vergilendirmeye yönelik olarak, farklı ülke uygulamaları da dikkate alınmak suretiyle, vergilendirme tekniği bakımından uygulanabilir bir model geliştirilmiştir…”

Kanun gerekçesinde de görüldüğü üzere otellerin denetlenmesi ve daha sağlıklı bir şekilde hizmet sunulabilmesi için konaklayanlardan yüzde 2 oranında bir konaklama vergisi alınmaktadır. Ancak Kanun, bu vergiyi doğrudan Hazine'ye gelir kaydederek yerel yönetimlere herhangi bir pay vermemektedir. Daha basit bir ifadeyle bu vergi genel bütçeye girecek ve buradan da bakanlıklara payları verilerek bakanlıklar ile ilgili merkezi birimler, bu konaklama tesislerini bizler için daha güvenli hale getirilecekti. Örneğin "Yangın merdiveni var mı?" gibi denetimleri usulüne uygun yapacaklardı.

Ama gelin görün ki pek de öyle olmadı. Bu mevzuyu aşağıda değerlendirmeden önce isterseniz konaklama vergisinden tahsil edilen tutarlara bi’ bakalım.

Konaklama vergisi her ne kadar 2019 yılında sistemimize girse de uygulanmasına 1 Ocak 2023’te başlandı. Toplam tahsilat tutarı 2024 yılında 11 milyar 735 milyon lira, 2023’te ise 6 milyar 834 milyon liradır. 2 yılda toplamda 18 milyar 569 milyon lira tahsil edilmiş.

Bu vergi KDV hariç tutar üzerinden hesaplanmaktadır. Örneğin, bir otelin gecelik fiyatı KDV hariç 1.000 lira ise yüzde 2 konaklama vergisi (20 lira) ile yine 1.000 lira üzerinden yüzde 10 KDV (100 lira) ödenecek ve dolayısıyla da odanın fiyatı 1.120 lira (1.000 + 100 + 20) olacaktır. Konaklama vergisinin işleyişle alakalı 12 Ekim 2022’de yazdığım bu yazıya bakabilirsiniz.

2024 yılında 11 milyar 735 milyon lira konaklama vergisinden tahsilat yapıldığına göre basit bir düz hesapla yurt içinde 2024 yılında yaklaşık 657 milyar liralık otel vs harcaması olmuş diyebiliriz. Bunun kaç lirası tatil amaçlı, bunu bu verilerden çıkarmamız pek sağlıklı değil.

Ancak il bazında tahsilatlar çok az da olsa fikir verebilir kanaatindeyim.

İl bazında konaklama vergisi tahsilatı

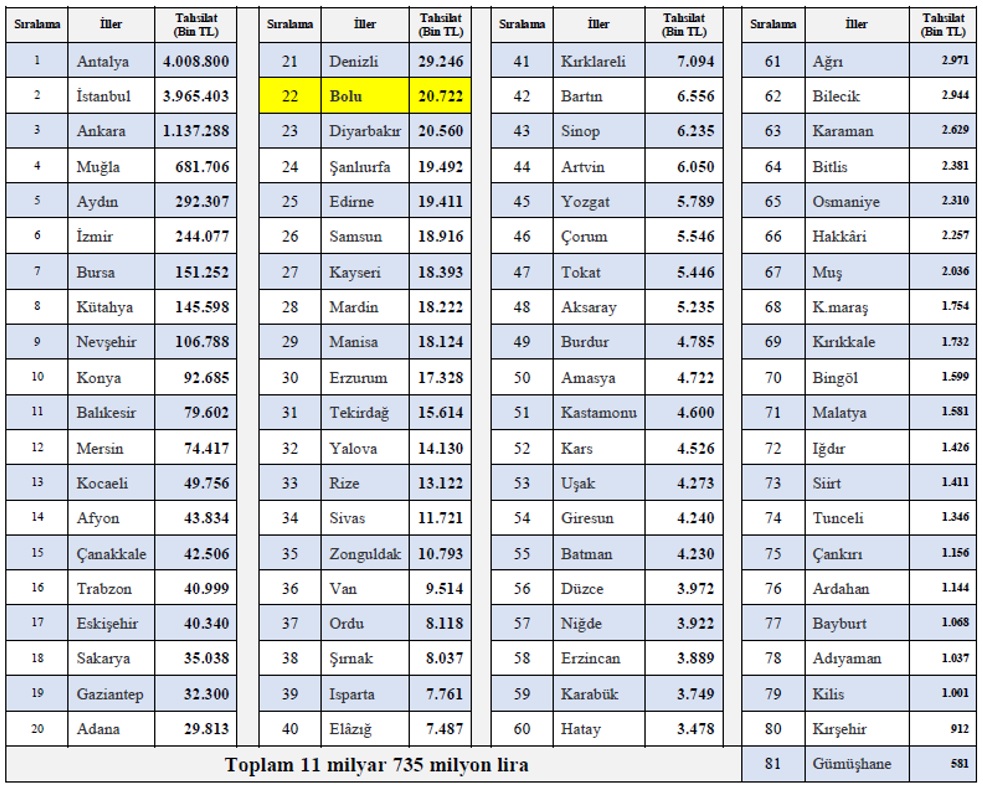

2024 yılında il bazında konaklama vergisinden elde edilen tahsilat listesi aşağıdaki tabloda görülmektedir. En çok tahsilatın yapıldığı il 4 milyar 8 milyon 800 bin lira ile Antalya olmuştur. Ardından 3 milyar 965 milyon 403 bin lirayla İstanbul gelmektedir. 2024 yılında konaklama vergisinden elde edilen en düşük tahsilat 581 bin lira ile Gümüşhane olmuştur. Gümüşhane’yi Kırşehir ve Kilis takip etmektedir.

Bolu’dan tahsil edilen tutar ise 20 milyon 722 bin lira olmuştur.

Gelelim esasa

Gelelim esasa

Bizim vergi sistemimiz genel olarak 5018 sayılı Kanun m.13/g uyarınca ademi tahsis ilkesine tabidir. Bunun anlamı toplanan vergiler Hazine'ye girer, daha sonra bütçe yapım aşamasında kurumlara/harcamalarına usulünce tahsis edilir. Toplanan vergilerin tahsil edildiği yere doğrudan harcanmasını engelleyen kuraldır ademi tahsis ilkesi.

Özetle toplanan konaklama vergileri doğrudan Hazineye girmekte, konaklama vergisinin elde edildiği yer olan otellere, turizm bölgelerine vs’ye doğrudan tahsis edilmesini engelleyen kural ademi tahsistir.

Ancak tahsisli vergiler dediğimiz uygulamalar da bulunmaktadır. T24 yazarlarından Emrah Akın bir yazısında tahsisli vergiyi şöyle tanımlamıştı:

"Mali literatürde, tahsisli vergi uygulaması belirli bazı harcamalarda kullanılmak üzere, belli ürün ve/veya hizmetlerin üzerine ilave vergi uygulanması ya da hâlihazırda tahsil edilen bazı vergi gelirlerinin bir kısmının bu harcamalara ayrılması anlamına gelmektedir."

Dünya uygulamalarına baktığımızda Kanada, Fransa, Belçika, Hollanda, Avusturya, Bulgaristan gibi birçok ülkede konaklama vergisi ya da aynı/benzer anlamdaki isimleriyle vergi toplanmakta ve uygulama ile denetimi yerel yönetimlere bırakılmış durumdadır.

Biz de dünya uygulamalarını inceleyip bu vergiyi tesis ettik ama sanki doğrudan hazineye gelir sağlamak için ihdas ettik bu vergiyi. Yani bu vergiyi, sadece Hazine'ye gelir sağlamak için getirdik gibi duruyor.

Tamamen sesli düşünerek şunu söylüyorum, bir hukuki formülasyonla konaklama vergisinin tamamı ya da bir kısmı yerel yönetimlere tahsis edilse ve yerel yönetimler de -kanun gerekçesinde de yazdığı gibi- insanların daha güvenli ve sağlıklı konaklamalarını sağlamak üzere bölgesel denetim birimleri kursa, birçok ülke sistemleri incelenip ona uygun bir düzenleme yapılsa ve daha da önemlisi bu sefer testi kırılmadan önlem alınsa nasıl olur?

Bu tartışmayı bu şekilde başlatmış olayım. Umarım işe yarar bir çözüm oluşur.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|