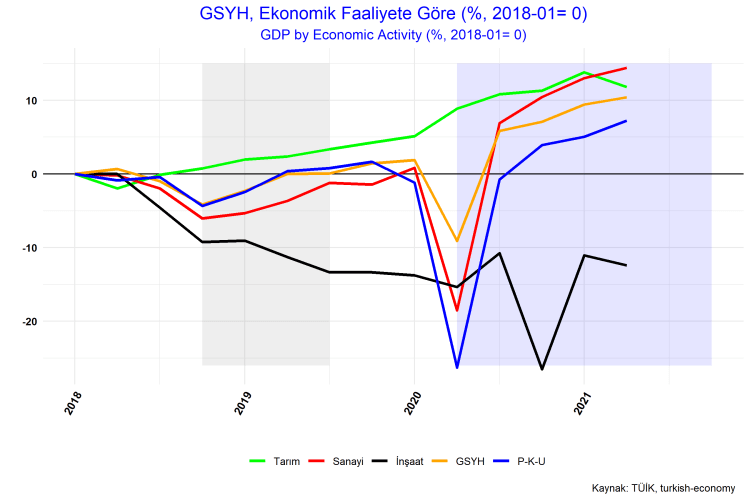

Şekilde, GSYH ile tarım, sanayi, inşaat ve hizmetlerin perakende-konaklama-ulaştırma faaliyetlerinden oluşan alt kesiminin düzeyleri 2018 birinci çeyrek itibariyle sıfır noktası olarak kabul edilerek birikimli büyüme her bir kesim için ayrı ayrı gösteriliyor. Son veri bu yılın ikinci çeyreğine ait.

İlk göze çarpan gelişme kuşkusuz inşaatın durumu. Makas değişiminin inşaatın 2018’in ilk çeyreğinde tökezlemesi sonra da paldır küldür aşağıya doğru yuvarlanması ile başladığı açıkça görülüyor. Fransa’da öğrencilik yıllarımdan aklımda kalan ilginç bir özdeyişi paylaşmak isterim. Fransızlar, “si le bâtiment va tout va” derler. Türkçeye şöyle aktarabiliriz: “Yapıda işler yolundaysa her şey yolunda demektir”.

Bilindiği gibi konut ve işyeri yapılarının inşasında sanayi kesiminden çok çeşitli ara malları kullanılır. Yapı sektörü ne kadar hızlı büyürse pek çok sanayi malına yönelik talep de o kadar artar. Ancak inşaat sektörüne büyüme lokomotifi rolü verilmesi her zaman ve her koşulda doğru bir büyüme stratejisi değildir. İnşaat teknolojik gelişmelere öncelik edebilecek bir sektör değildir. Daha önemlisi yapı arzında ipin ucu kaçırıldığında, tıpkı 2017’de olduğu gibi, tetiklenen daralma da şiddetli olur, tıpkı 2018’de olduğu ve şekilde görüldüğü gibi.

Pandemi öncesi yıllarda inşaatta katma değer yüzde 15 civarında küçülmüş, 2018’in başlarında 2 milyona ulaşmış olan çalışan sayısı da yüzde 30 azalarak 2020’in başlarında 1,5 milyonun altına inmişti. Ardından pandemi şoku yaşandı. İktidar panikleyerek kamu bankalarına konut kredilerinde faizleri ciddi ölçüde düşürmeleri talimatını verdi. Bu sayede geçici bir bahar yaşandı ama devamı gelmedi. Halen inşaat sektörü kriz seviyesinin bir hayli altında ve hızlı toparlanma sürecine de girmiş görünmüyor.

Sanayiye gelince. İnşaatta daralmanın bu sektörü önce aşağıya çektiğini, ardından ılımlı bir toparlanma gerçekleşmiş olsa da sanayi üretiminin pandemi arifesinde 2018 başlangıç seviyesine ancak gelebildiği görülüyor. Sanayi pandemi şokunun etkisiyle hızla daralmış olsa da ardından çarpıcı bir sıçrama yaparak kısa sürede toparlandığını şekilde izliyoruz. Günümüzde de nispeten tatminkâr ölçüde büyümeye devam ettiği görülüyor. Arkası gelir mi, birazdan tartışacağız.

Hizmetlerin büyük bölümünü kapsayan ve pandemi şokundan en çok etkilenen perakende-konaklama-ulaştırma sektörü inşaatın yarattığı sarsıntıyı sanayiye kıyasla daha hafif atlatmış olsa da, pandemi arifesinde 2018’in ilk ayının çok az üzerine çıkabilmişti. Pandemi şokuyla birlikte bu sektörde yüzde 30’a varan bir daralma yaşandı. Açılıma-kapanma-tekrar açılma dalgalarının sonucunda geldiği seviye “bir arpa boyu yol almaya” benzetilebilir. 2021 ikinci çeyreği itibariyle üç yıllık birikimli büyüme yüzde 10’u bile halen bulamamış durumda.

Şekilde tarım sektörü de yer alıyor. Ama üzerinde durmaya değer mi emin değilim. Tarımın GSYH içindeki payı iyice azaldı. 2021 ikinci çeyrek itibariyle bu pay yüzde 4,3’e gerilemiş bulunuyor. Tarımda büyümeyle ile ilgili ilk ve son söylenecek şey ne resesyondan ne de pandemi şokundan etkilenmediği. Zaten neden etkilensin ki?

Yetersiz ekonomik büyüme tehdidi

2021’de büyümenin yüzde 9 civarında olduğunu varsayarsak ki bu bence de mümkün, 2018-2021 döneminin ortalama yıllık büyüme oranın yüzde 3,8 olduğunu görüyoruz. Gelişmiş ekonomiler için bu oldukça yüksek bir büyüme ama Türkiye için kesinlikle yetersiz bir büyüme düzeyi. Bir kere bu oranda büyüme ile kişi başına gelir yılda ancak yüzde 2,8 büyür. 8.000 dolardan yola çıktığımızda bu büyüme ile bizim bırakın en gelişmiş ülkeleri orta gelişmiş ülkeleri bile yakalamamız yarım yüzyılı bulur.

Bu nahoş durumu o kadar da dert etmeyebiliriz. Ancak yetersiz ya da düşük büyüme daha vahim bir tehdidi barındırıyor: Bu büyüme performansı ile ya zaten 2018 öncesine kıyasla fazlasıyla yükselmiş olan işsizlik (dar anlamda) artmaya devam eder ya da istihdam oranı (çalışanların çalışabilir nüfus içindeki payı) son iki yılda olduğu gibi gerilemeye devam eder.

Basit bir nedenle: Türkiye’de bir yandan çalışabilir nüfus artmaya devam ediyor diğer yandan da çalışmak isteyen kadınların sayısı hızla artıyor. Bu nedenle, pandemi parantezi hariç, son on yıl boyunca işgücünde (istihdamdakiler + iş arayanlar) yılda ortalama 800-900 bin artışlar kaydedildi. İşsiz sayısını mevcut düzeyinde tutabilmek için bile her yıl bu kadar yeni iş yaratmak şart. Yine son on yılın ortalama istihdam-büyüme esnekliğini dikkate aldığımızda (0,7 civarında seyretti) bu kadar istihdam yaratabilmek için de en az yüzde 4,0 büyüme gerekiyor. Bu çıtanın altında kalırsak ne olacağı belli: Gelir eşitsizliği daha beter, yoksulluk da daha vahim hale gelecektir.

Yanılıyor olabilir miyim?

Elbette yanılıyor olabilirim. Bu olasılığı sınamak için bir karşı fikir egzersizi yapabiliriz. Sanayiden başlayalım çünkü ekonomik büyümeyi halen bir ölçüde ayakta tutan yegâne kesimin sanayi olduğuna şüphe yok. Eğer sanayi böyle büyümeye devam ederse bir ya da iki yıl içinde şimdilik ümitsiz görünen inşaatı, pandemi belasını savuşturduğumuzda da hizmetleri peşinden pekâlâ sürükleyebilir. Peki, sanayide büyümesi böyle devam eder mi?

Sanayinin başarısında çıkış noktasının Türk Lirasının son yıllarda maruz kaldığı büyük değer kayıpları olduğuna şüphe yok. Bu sayede imalat sanayimizin rekabet gücünde ciddi bir artışın ortaya çıktığı da biliniyor. Sonuçta bir yandan ihracat artarken diğer yandan bazı ithal malların yerli mallarla ikame edilmesi mümkün hale geldi.

Ancak döviz kuru artışı ile ihracatı artırmanın uzun soluklu bir büyüme stratejisi olduğu söylenemez. Türkiye koşullarında bir çıkış noktası olabilir ama ihracatın sürekli itici gücü olamaz. Enflasyon ve diğer olumsuz yan etkileri de cabasıdır. Ayrıca not etmek isterim ki yerli paranın değer kaybı bilinçli ve planlanmış bir ekonomi politikasının değil, hatalı, hatta tehlikeli bir para politikasının eseridir. Bu konuda, Barış Soydan’ın “Erdoğan, doların yükselmesine bilerek mi izin veriyor? İddialar ve gerçekler” başlıklı yazısını okumanızı tavsiye ederim.

Doğru strateji, yüksek verimlilik artışlarından ve ileri teknoloji içeren mal ihracatını artırmaktan geçer. Böyle bir yola girebilmek için de öncelikle ekonomik yönetime güvenin yeniden tesis edilmesi, bunun için de başta merkez bankası olmak üzere ekonomik kurumların otoriter siyasetin tasallutundan kurtarılarak yeniden etkili hale getirilmesi, ardından da mevcut iç ve dış kaynakların doğru alanlara ve teşviklere tahsis edilmesi gerekir. Bunlar sanayi çekişli ve uzun soluklu büyümenin olmazsa olmaz koşullarıdır.

Mevcut yönetim ve siyasal sistem bu öncül koşulları yerine getirebilir mi? Eğer getirebilirse ben de kötümser öngörülerimde yanılmış olurum. Yanılgının ayıbı bana kalır. Tabi bir ihtimal daha var. Yakın bir gelecekte bu mevcut yönetim ve siyasal sistem değişirse ne olur? Şahsen daha umutlu olurum ama yüksek ve istikrarlı büyüme yoluna kolayca ve kıs sürede dönebileceğimizin garantisini de veremem.

NOT: İşgücü piyasasının aylık takibi neden anlamsızlaştı

Önce neden aylık işsizlik yazımdan vazgeçtiğimi kısaca açıklayayım ardından ekonomik büyümeyi tartışırız. Pazartesi günü TÜİK Ağustos ayı işgücü istatistiklerini açıkladı. Esas ilgi odağı olan işsizlik oranının önceki aya göre değişmeyerek yüzde 12,1’de sabit kaldığı görüldü. Bu olgunun sektör istihdamlarında gerçekleşen zıt yönlerdeki şiddetli değişimlerin aritmetik bir sonucundan ibaret olduğunu, bu nedenle anlamlı olmadığı kanaatindeyim.

Ne demek istediğimi netleştirmek için son iki ayda iki sektörün istihdamında meydana gelen tuhaf hareketleri rakamlar yardımıyla görünür kılmak yeterli olacaktır. Sanayi istihdamı TÜİK’e göre Temmuzda 284 bin azaldı (-%4,6), Ağustosta ise 217 bin arttı (+%3,6). Hizmetlerde ise Temmuzda 450 bin artarken (+%2,9) Ağustosta 341 bin azaldı (-%2,1). Oysa bu dönemde bu kadar şiddetli değişimleri açıklayabilecek hiçbir olağan üstü dışsal bir şok yaşanmadı.

Bu tür tuhaflıklar ile ilk kez karşılaşmıyoruz. TÜİK’in aylık verilere geçtiği Ocak ayından itibaren aşırı oynaklıkların neredeyse her ay farklı bir göstergede ortaya çıktığına şahit olduk. Belli ki TÜİK’in hane halkı işgücü anket örneklemi aylık veriler için yetersiz kalıyor. Bu koşullarda kabul etmek gerekir ki işgücü piyasasında gidişatı aylık olarak takip etmek ve yorumlamak beyhude bir çaba haline gelmiş durumda.

Bu notu iyi bir haberle noktalayayım. Ocaktan itibaren TÜİK üç aylık işgücü istatistikleri de yayınlamaya başladı. Bu istatistikler aylıklara kıyasla hem daha ayrıntılı hem de daha güven verici; en azından aşırı oynaklıklar görülmüyor. Ağustosta çeyreklik rakamları kullanarak bir değerlendirme yapmıştım (“Korona öncesine kıyasla azalan işsizlik ve ödenen bedel”). Kasım ayında 2021’in üçüncü çeyrek verileri yayınlandığında işgücü piyasasını değerlendirmeye devam ederiz.