Bu şokun ortaya çıkmasına neden olan kararları iktidarın bir kesiminin, cumhurbaşkanının ve/veya çevresindeki bir grubun karar verdiği anlaşılıyor. Tüm iktidarın, özellikle makro istikrara önem veren ekonomi kanadının bu kararlara katılacağını sanmıyorum. Haberleri olmuş mudur acaba?

Temel ekonomi senaryosu bu şokla ne ölçüde değişti ve değişecek? Değişikliğin sonuçları ne olacak? Bu yazının bir amacı da bu sorulara kısa bir yanıt vermektir.

Üçüncü bir soru, iktidarın siyasi stratejisi ile ilgili. 2025 Mart ortasına kadar, iktidarın iktidarını sürdürme stratejisi, her aracı kullanarak muhalafeti bölme ve/veya yanına çekme üzerine kurulu idi.

Örneğin, İYİ Parti, Yeniden Refah Partisi gibi partileri yanına çekme veya bölme yaklaşımları vardı. Ancak anlaşılan bu yaklaşım yeterli görülmedi. Şimdi bir yandan DEM Partiyi ortağı MHP kanalıyla yanına çekmeye ve/veya bölmeye çalışıyor. Diğer yandan da CHP’deki liderlik ve oy potansiyeli yüksek kişileri devre dışı bırakmaya çalışıyor.

Bu siyasi stratejiyi Türkiye toplumu kabul eder mi? Bu da yanıt bekleyen bir başka soru. Bu soruya da kısaca yanıt vermeye çalışıyorum.

Ekonomide temel, kötümser ve iyimser senaryolar

2023 Mayıs ayındaki seçimler sonrasında göreve başlayan yeni hükümetin ekonomi yönetimi, haziran ve temmuz aylarında dövizin enflasyona bir ölçüde uyum (intibak) sağlamasına olanak verdi.

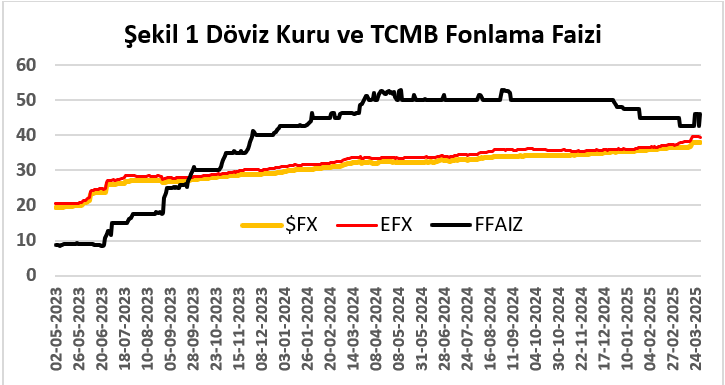

Şekil 1’de görüldüğü gibi, efektif döviz kuru (EFX = yüzde 50 dolar + yüzde 50 euro) bu iki ayda ortalama 20 TL’den ortalama 28,5 TL’ye yükseldi. ABD dolarında ($FX) da benzer bir yükseliş vardı. Dikkat edelim, kur dikey eksende 20-40 TL arasındadır.

Aynı dönemde TCMB’nin faiz oranı (FFAIZ = ortalama fonlama faizi) da hızla yükseldi. Faiz oranındaki yükseliş, yabancı kısa vadeli fonları Türkiye’ye çekebilmek üzere, yavaşlayarak da olsa 2024 ortalarına kadar sürdü. Şekil 1’de fonlama faizi dikey eksende yüzde 8,5 ile yüzde 52,7 arasında değişmektedir.

Kaynak: TCMB

Kaynak: TCMB

2024 ortalarından başlayarak, cari dengede de düzelme görüldü. Bu düzelme hem yüksek faiz ile, hem düşük büyüme ile sağlanmıştı. Ancak cari dengedeki düzelme 2025 başlarında artık tersine dönmeye başlamıştı.

Böylece 2023 sonları, 2024 başlarından itibaren (i) azalan KKM getirileri, (ii) yükselen TL faizi, (iii) yurt dışından gelen kısa vadeli fon girişleri, (iv) içerideki dövizin kısmen de olsa TL’ye dönmesi ile bir döviz kuru, faiz, cari açık, büyüme geçici dengesi oluşmuştu.

İşte bu geçici denge, belli varsayımlar altında, bir temel senaryo oluşturdu. Bu temel senaryo 2025 sonbaharı veya 2025 sonuna kadar sürecekti. Önemli varsayımlardan birisi 2025 yazına doğru önemli turizm gelirleri ile cari dengenin tekrar düzeleceği idi.

Bir diğer önemli varsayım TL faizinin yüksek kalmaya devam edeceği, ABD ve AB gibi bölgelerin dış faizi de düşecek veya artmayacağıdır. Emtia fiyatlarında da önemli artış olmayacaktır.

Bu temel senaryoyu karar alıcıların yaklaşık yüzde 50’si kabul ediyordu. Finansal yatırım önerilerinde bu temel senaryo sunuluyordu. Konuyu basitleştirmek için bu senaryonun gerçekleşme olasılığını yüzde 50 olarak alabiliriz.

Temel senaryodan kötümser senaryoya

Bu geçici dengeyi kabul etmeyen bir diğer yüzde 50 karar alıcı var elbette. Bu 50’nin yaklaşık 35’i kötümserdir varsayımını yaptım. Geri kalan yaklaşık 15 ise iyimserdir. Kötümser ve iyimser senaryo olasılıklarını sırasıyla yüzde 35 ve 15 alabiliriz.

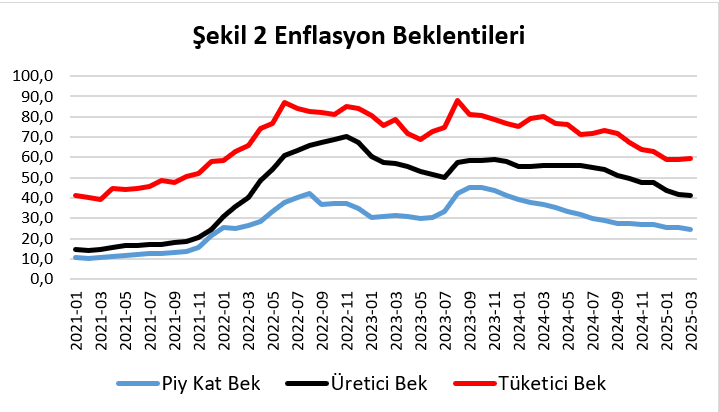

Kötümserliği nereden anlıyoruz? Bir gösterge enflasyon beklentileridir. Şekil 2’de tüketici ve üretici enflasyon beklentileri yer alıyor. En altta mavi çizgi piyasa katılımcılarının 12 ay sonrası için tüketici enflasyonu beklentilerini gösteriyor. 2025 Mart ayında bunların 12 sonrası için enflasyon beklentisi yüzde 24,6.

En üstte tüketicilerin kendilerinin tüketici enflasyonu beklentisi var. Tüketicilerin 2025 Mart ayında 12 sonrası için enflasyon beklentisi yüzde 59,3. Yani, tüketicilerin enflasyon beklentisi piyasa katılımcılarının beklentisinin iki katından da fazla.

Kaynak: TCMB

Kaynak: TCMB

Piyasa katılımcılarının iyimserliği için yüzde 15 ağırlık verdim. Çünkü sayıları çok daha azdır, yaklaşık 60’tır, ayrıca öngörüleri genellikle gerçekleşmelere göre düşük kalıyor. Tüketicilerin kötümserliği için yüzde 35 ağırlık verdim. Bunların sayıları çok daha fazladır, 5 bine yakındır ve öngörüleri algılanan enflasyona daha uygundur.

Daha yüksek enflasyon beklentisi kötümser senaryoyu temsil ediyor diyorum. Bu senaryoda enflasyon ile birlikte daha yüksek döviz kuru ve faiz, daha düşük büyüme iması vardır. Dediğim gibi, olasılık yüzde 35’tir.

Haliyle, iyimser enflasyon beklentileri de iyimser senaryoyu temsil ediyor ve burada daha düşük döviz kuru ve faiz, daha yüksek büyüme vardır.

Üreticilerin üretici enflasyonu için 12 ay sonrası beklentisi, iki tüketici enflasyonu beklentisi ortasında yer alıyor.

Ancak tüm enflasyon beklentilerinde son aylarda bir duraklama var, azalma durmuştur. Özellikle tüketicilerin enflasyon beklentisinde son iki ayda artışlar da var. Beklentilerdeki bu duraklamanın, bozulmanın ve yükselmenin nedeni nedir?

Benim açıklamam 2004 yerel seçimleri sonrasında, özellikle aralık ayından bu yana siyasi gerginliklerin iktidar tarafından arttırılıyor olmasıdır. Diğer bir ifade ile siyasi risklerin arttığı algısı yüksek enflasyon beklentisine yansımıştır.

İktidar partilerinden olmayan bazı belediye başkanları yerine kayyım atanması ve bazıları için de soruşturma başlatılması siyasi gerginliklerin yükseleceği konusunda gösterge olarak alınmış ve beklentileri bozmaya başlamıştır.

Nitekim 18-19 Mart 2025’te başlayan ve hâlâ sürmekte olan iktidarın yarattığı hukuk ve adalet tartışmaları giderek sertleşmektedir. Bu sertleşme bir şok yaratmış ve bozulan beklentileri doğrulamıştır.

Kötümser senaryo için bir diğer gösterge dövize ve döviz ile ifade edilen varlıklara yönelmedir. Bu varlıklara ocak ayından bu yana yöneliş vardır.

Bir üçüncü gösterge, özellikle tüketim ithalatına olan talebinin yükselmesidir. Bu talepte artış döviz kurunun yükseleceği beklentisi ile de ilgilidir. Siyasi risk, döviz kuru riski ve enflasyon riski birlikte yükselmiş görünüyorlar.

İktidarın siyasi stratejisi

İktidarın siyasi stratejisi rasyonel ise, temel senaryonun geçerli olduğu bir ortamda seçimlere gitmesi beklenir. Ancak bu strateji, risklerin düşük olmasını gerektirir.

Bu risklerin ne kadar daha artacağı, başka şokların gelip gelmeyeceği, kötümser senaryonun giderek ağırlığının ve olasılığının yükselip yükselmeyeceği, öncelikle iktidarın izleyeceği gerginlik yaratma eğilimine bağlıdır.

Eğer iktidar yükselen şoklarla kendi iktidarı için uygun bir ortam yarattığını, bu ortamda muhalefetin en azından bir bölümünün çekindiğini/korktuğunu düşünürse, ortamı daha fazla gerecektir.

Bu strateji bazen tavuk oyunu olarak da bilinir. Bu oyunda çekilen taraf kaybeder. Ancak en çok kaybeden ülkedir. Dış ortam uygundur diyerek bu oyuna girmek hiç beklenmedik sonuçlar da doğurabilir.

Bu strateji siyasi iktisatta vardır ama çok da risklidir. Bu riskleri arttırmanın bedeli de yüksektir. Gerilimin ve olayların boyutunun büyümesi Türkiye için olduğu kadar iktidarın kendisi için de çok risklidir. Tarafsız gibi görünen dış güçleri de oyuna davet eder.